これは法人保険を売るなら知っておきたい役員退職金についての知識情報です。実は役員退職金はその原資が同額なら複数の会社からもらった方が“社長の手残りは大幅に増えるのです。このロジックを知らない保険営業マンがけっこういます。法人保険営業のお役立ち知識として、ぜひ覚えておいてください。

新設法人リストから分かる事実

弊社では毎月、【都道府県別・新設法人リスト】を無料公開しているのですが、そのリストを眺めていると面白いことに気が付きます。それは新設法人の中には、同一日に、同一住所で、登記されている会社が相当数あることです。そういう会社は節税目的のケースが多いので「社名」も適当だったりします。

とくに現在は会社法改正により、類似商号の禁止規定が撤廃されています。それゆえ極端なケースでは、同一日に、同一住所で、

- 「株式会社サンプル」と「合同会社サンプル」 → “法人格”を変えて登記

- 「株式会社サンプル」と「サンプル株式会社」 → “前株と後株”を変えて登記

- 「株式会社サンプル茅ヶ崎支店」と「株式会社サンプル寒川支店」 → 支店別に登記

なんて会社も登記されています。同一日に、同一住所で、複数登記している会社もあるくらいです。注目すべきは、これらの会社の社長は“会社の数だけ役員退職金をもらえる”という事実です。

親族役員がいればその分も加算されるでしょう。役員退職金は会社の数だけもらえます。2社あれば2社から、3社あれば3社からもらえるわけです。それだけではありません。役員退職金原資が同額なら、それを複数の会社からもらった方が“社長の手残りは大幅に増える”という摩訶不思議な現象が起きるのです。

退職金税制の“歪み”とシミュレーション

ご存知のとおり、「退職所得」には独自の計算式があります。「退職所得」は【分離課税】です。単独の税率が適用されます。つまり、別会社から役員退職金をもらってもその年度の他の所得(他の会社からの役員報酬)とは合算されないということです。このことを踏まえて解説を続けます。

【退職所得の計算式】

- 退職所得控除 = 勤続20年未満:40万円 × 勤続年数 ※ 80万円未満は 80万円

- 退職所得控除 = 勤続20年以上:70万円 ×(勤続年数-20年)+ 800万円

- 1/2課税 =(退職にかかわる収入金額-退職所得)× 1/2

- 分離課税 = 他の所得と合算されない

具体例を挙げましょう。役員退職金の原資が6,000万円あるとします。これを勤続30年で1社からもらうケースと、勤続20年、勤続25年、勤続30年で3社から2,000万円ずつもらうケースとで、「退職所得税額計算ソフト」を使って社長がもらう役員退職金の手取りの変化を比べてみます。

- ケース#1.勤続30年で1社から役員退職金6,000万円をもらう

- ケース#2.勤続20年・25年・30年で3社から役員退職金2,000万円ずつもらう

法人保険営業お役立ち資料|退職所得税額計算ソフト

保険営業に必要な知識~令和4年1月からの退職所得課税の改正ポイント解説

ケース#1.1社から役員退職金6,000万円をもらう

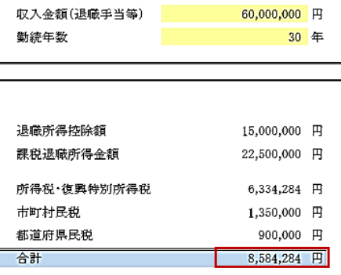

まずは社長が勤続30年で1社から役員退職金6,000万円をもらうケースです。このケースでは退職所得税額は8,584,284円になり、税引き後の手残りは51,415,716円…(A)になります。

| 役員退職金 | 6,000万円 |

| 勤続年数 | 30年 |

| 控除額 | 15,000,000円 |

| 課税所得 | 22,500,000円 |

| 税額 | 8,584,284円 |

| 手残り(A) | 51,415,716円 |

ケース#2.3社から役員退職金2,000万円ずつもらう

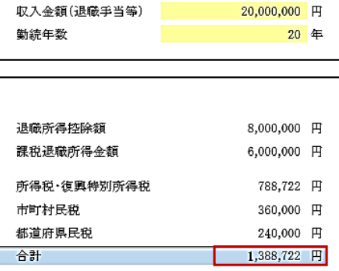

次に社長が勤続20年・25年・30年で3社から役員退職金2,000万円ずつもらうケースです。勤続20年の役員退職金2,000万円は退職所得税額1,388,772円、税引き後の手残り18,611,278円…(B)になります。

| 役員退職金 | 2,000万円 |

| 勤続年数 | 20年 |

| 控除額 | 8,000,000円 |

| 課税所得 | 6,000,000円 |

| 税額 | 1,388,772円 |

| 手残り(B) | 18,611,278円 |

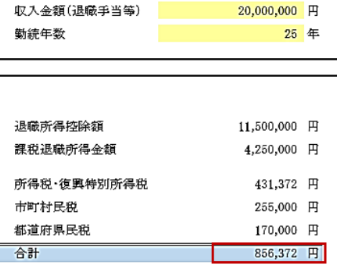

続いて、勤続25年では退職所得税856,372円、税引き後の手残り19,143,628円…(C)になります。

| 役員退職金 | 2,000万円 |

| 勤続年数 | 25年 |

| 控除額 | 11,500,000円 |

| 課税所得 | 4,250,000円 |

| 税額 | 856,372円 |

| 手残り(C) | 19,143,628円 |

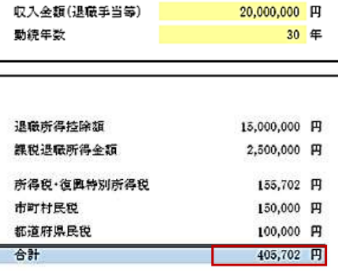

最後に、勤続30年では退職所得税405,702円、税引き後の手残り19,594,298円…(D)になります。

| 役員退職金 | 2,000万円 |

| 勤続年数 | 30年 |

| 控除額 | 15,000,000円 |

| 課税所得 | 2,500,000円 |

| 税額 | 405,702円 |

| 手残り(D) | 19,594,298円 |

退職金原資は同額でも5,933,488円の差!

以上のとおり、1社から6,000万円もらう役員退職金の税引き後の手残りは51,415,716円(A)です。一方、3社から2,000万円ずつもらう役員退職金の税引き後の手残りは57,349,154円(B+C+D)になり、両者の差額は5,933,488円(57,349,154円-51,415,716円)になります。つまり、3社から2,000万円ずつ役員退職金をもらった方が社長は5,933,488円も手残りが多くなるということです。

| 会社数 | 1社 | 3社 |

| 退職金原資 | 6,000万円 | 6,000万円 |

| 税引き後手残り | 51,415,716円 | 57,349,154円 |

| 差額 | ― | 5,933,488円 |

このことから“役員退職金原資が同額なら1社より複数社からもらう方が有利”というロジックがお分かりいただけたでしょうか。これは分社化の副次メリットといえるでしょう。

この記事のまとめ

以上、法人保険を売るなら知っておきたい「もらい方を変えて役員退職金を増やす方法」でした。本記事で紹介したとおり、同じ退職金原資でも複数の会社から役員退職金をもらうことで、社長は手残りを大きく増やすことができます。ところが、このことを知らない社長が大勢います。もし知らない社長がいたら、法人保険営業のお役立ち情報として、ぜひあなたから教えてあげてください。

オーナー社長がその気になれば、分社化なんて簡単です。方法はいくらでもあるからです。分社化で新設法人ができたら、それこそ法人保険の提案チャンスも生まれるはずです。以下の記事も併せてお読みいただき、この機会に分社化のメリットとデメリットについても抑えておきましょう。