ズバリ、【新しい切り口】とはこれです。つまり、医療法人に保険を売るために院長が自身のクリニックに貸し付けた金銭(役員借入金)を切り口にアプローチするのです。ではなぜこれが有効なのか。それは、中小企業だけでなく、医療法人の決算書上でも「役員借入金」(未払金)という勘定科目が計上されているケースが多々あるからです。例えば、次のようなケースです。

1.個人開業医から“医療法人成り”したケース

ご存じのとおり、歯科にせよ、医科にせよ、開業医の「開業資金」は高額です。診療科目にもよりますが、クリニックの内装・設備費用に2,000~3,000万円、医療機器購入費用に1,000万円~3,000万円なんてザラの世界。これだけの初期投資を行って院長は開業しています。そんな院長が順調に経営を続け、「節税」のため、あるいは「事業拡大」のために個人開業医から“医療法人成り”するのはよくあるケースです。

医療法人の設立には各種の届け出も含めて、様々な問題をクリアしなければなりませんが、そのうちのひとつに「個人開業時代のクリニックの内装設備、医療機器などをどう処理するのか?」という問題があります。結論からいうと、その解決方法は大きく次の2つなのですが、

- 方法1.医療法人に売却する

- 方法2.個人で所有したまま医療法人に貸し出す

仮に、院長が【方法1】を選択した場合、新設した医療法人は院長個人から内装設備、医療機器などの固定資産を買い取ることになります。ここで実際に医療法人と院長との間でお金のやり取りが発生していればOKなのですが、実際には院長への「役員借入金」(未払金)として処理され、そのまま放置されているケースが少なくありません。例えば、内装設備、医療機器などの簿価が5,000万円だったとすると、医療法人には院長に対して5,000万円の「役員借入金」(未払金)がずっと計上されたまま、だということです。

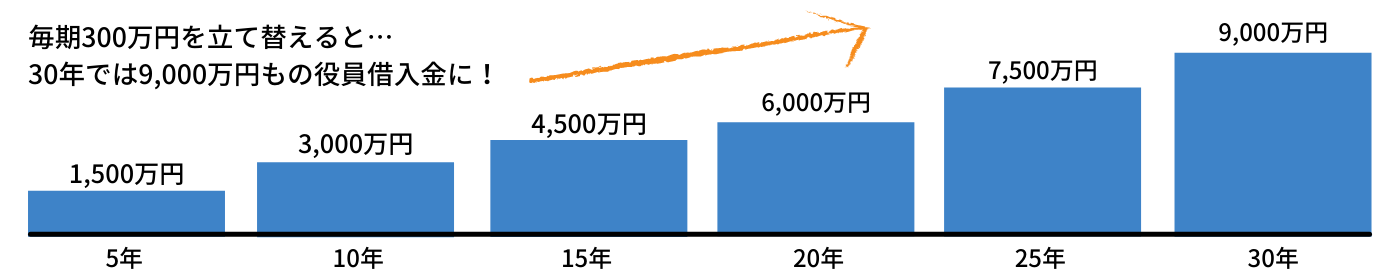

2.医療法人の経費を院長が立て替え続けたケース

無自覚のまま「役員借入金」(未払金)が増え続けているケースもあります。例えば、実際にあったケースです。とある医療法人(歯科医院)の院長が顧問税理士から「先生、このままですと今期は相当な利益が出ます!」と言われました。そこで、院長は何とか法人税の負担を抑えたいと考えました。

しかし、今期は新しいユニットを2台増設したばかり。帳簿上の利益は上がっていても、医療法人に現金の余裕はありませんでした。「ならば」と考え、院長は個人名義のクレジットカードで医療法人の経費を立て替え払いすることを思いつきます。これなら現金を使わず、法人税の節税になる。カードのポイントも貯まる。まさに一石二鳥だ。逆に「これまでなぜこの方法を実行しなかったのか?」と後悔するほどでした。

それからというもの、毎期のように院長は個人名義のクレジットカードで経費を立て替え始めます。こうして医療法人に対する院長の無自覚な「貸付金」(役員借入金)は“雪だるま式”に増えていくわけです。