令和4年12月16日、与党より「令和5年度税制改正大綱」が発表され、インボイス制度に関わる軽減措置が示されています。軽減措置は次の3つです。ただし、そのうちの2つは時限的措置です。つまり、2つの軽減策は時期が来たら“本来のインボイス制度に戻る”ということですから、この点は注意が必要です。

小規模事業者に対する納税額に係る負担軽減措置(3年間)

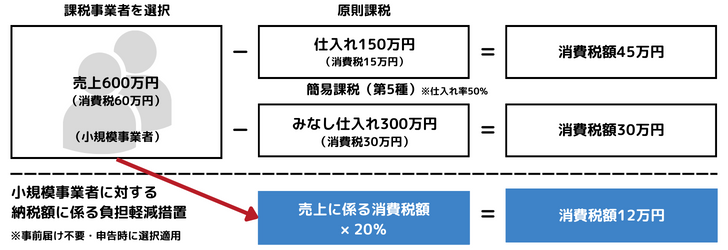

インボイス制度導入の影響により、小規模事業者が消費税の「免税事業者」から「課税事業者」に変更する場合、消費税納税額の軽減を目的として、消費税の本来の計算方法に替えて「売上に係る消費税額の2割」を納税額できるよう検討されています。この軽減措置は課税売上高1,000万円以下(前々年の事業年度)の事業者が対象で、2023年10月1日~2026年9月30日の課税期間まで適用できる、とされています。

つまり、インボイス制度開始から当初3年間は「課税売上の消費税×20%でOK!」という軽減措置です。ただし、この軽減措置では本来の計算方法を選択した方が税負担は低くなるケースがあります。小売業や卸売業などの“利益率”の低い業種(売上原価の高い業種)がそのケースに該当する可能性があります。というのも、売上原価が80%以上だと、軽減措置ではなく、本来の計算方法を選択した方が有利になるからです。

中小事業者等に対する事務負担の軽減措置(6年間)

インボイス制度導入から6年間、課税売上高1億円以下の事業者(中小事業者等)は取引金額1万円未満の課税仕入れについてはインボイス保存しなくても、帳簿のみで消費税の計算上の「仕入れ税額控除」が可能になるよう検討されています。また、課税売上高1億円を超える場合でも前年(または前事業年度)開始の日以降6ヶ月間の課税売上高が5,000万円以下であれば適用対象となる方向です。

返還インボイスの交付義務の免除

インボイス制度の登録事業者になると、「適格請求書」の発行と同様、「適格返還請求書」(返還インボイス)の発行義務も課されるようになります。「適格返還請求書」とは課税事業者との取引で売上に係る対価の返還等(値引き・返品・リベート・販売奨励金等)があった場合に発行する請求書のことです。

例えば、インボイス登録事業者の取引相手(課税事業者)が請求金額から振込手数料を差し引いて支払ってくるケースがあったとします。その場合、本来インボイス登録事業者はその振込手数料分を値引きしたものとして処理し、新たに「適格返還請求書」(返還インボイス)を作成しなければなりません。これはかなり面倒な作業です。そこで、そうした事務負担を軽減することを目的として、1万円未満の少額な値引き等については返還インボイスの交付を免除する方向で見直しが行われています。