「経営セーフティ共済」は取引先が倒産した際に、中小企業が連鎖倒産や経営難に陥ることを防ぐための共済制度です。毎月一定の掛金を積み立てておくことで、無担保・無保証人で掛金の最高10倍(上限8,000万円)まで借入れでき、掛金は「損金」(必要経費)に算入できます。

「経営セーフティ共済」についてよくご存じない方はコチラ(中小機構HP)をご覧いただくとして、次のとおり、この共済制度には大きく4つのポイントがあります。このうち令和6年度税制改正大綱により令和6年10月1日に「ポイント#3」と「ポイント#4」の部分が改正されます。

- ポイント#1.無担保・無保証人で、掛金の10倍まで借入が可能

- ポイント#2.取引先が倒産後、借入ができる

- ポイント#3.掛金を損金または必要経費に算入できる

- ポイント#4.解約手当金が受けとれる

ポイント#3.掛金を損金または必要経費に算入できる

「経営セーフティ共済」の掛金月額は5,000円~20万円の範囲なら5,000円刻みで自由に選べ、払込総額が800万円になるまで積み立てられます。共済契約の期間中は掛金の増額・減額できます。1年分の掛金を全額前払することも可能です。また、掛金は損金(法人)または必要経費(個人事業主)に算入できます。

ポイント#4.解約手当金が受けとれる

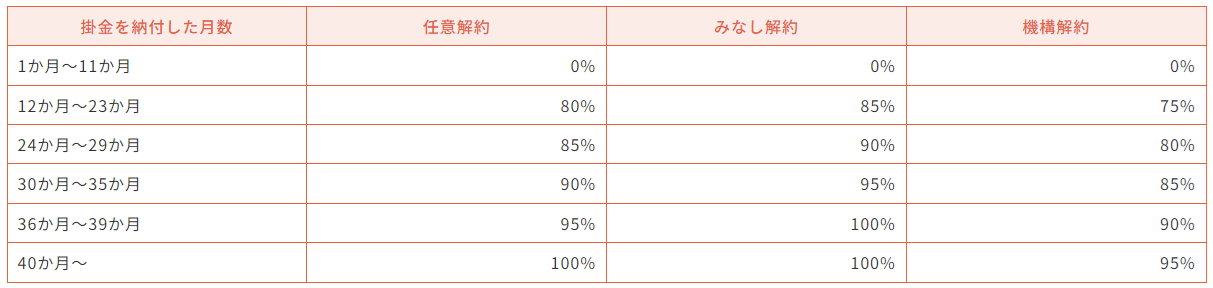

「経営セーフティ共済」を解約した場合は解約手当金を受け取れます。自己都合の解約(任意解約)であっても掛金を12か月以上納めていれば、次の割合で掛金総額が戻ってきます。また、40か月以上納めていれば、理由の如何を問わず、掛金全額が戻ってきます。(12か月未満は掛け捨て)

今回の税制改正では、こうした「経営セーフティ共済」の節税(課税の繰り延べ)活用に「中小企業倒産防止共済制度の不適切な利用への対応について」として国からメスが入りました。具体的には、令和6年10月以後は「経営セーフティ共済」を解約し、再契約をした場合、解約の日より2年を経過する日までの間に支出した掛金は損金または必要経費に算入できないこととなりました。

これは短期間で繰り返される解約・再加入という「経営セーフティ共済」の節税(課税の繰り延べ)活用を封じ込めるためです。つまり、令和6年10月以後は「経営セーフティ共済」を解約してから2年間は再加入しても掛金は損金計上できず、掛金はそのまま利益として課税されることになるわけです。