法人保険営業|お役立ち資料#05

旅費規程で社長の手取りを最大化する方法

ファイル形式:

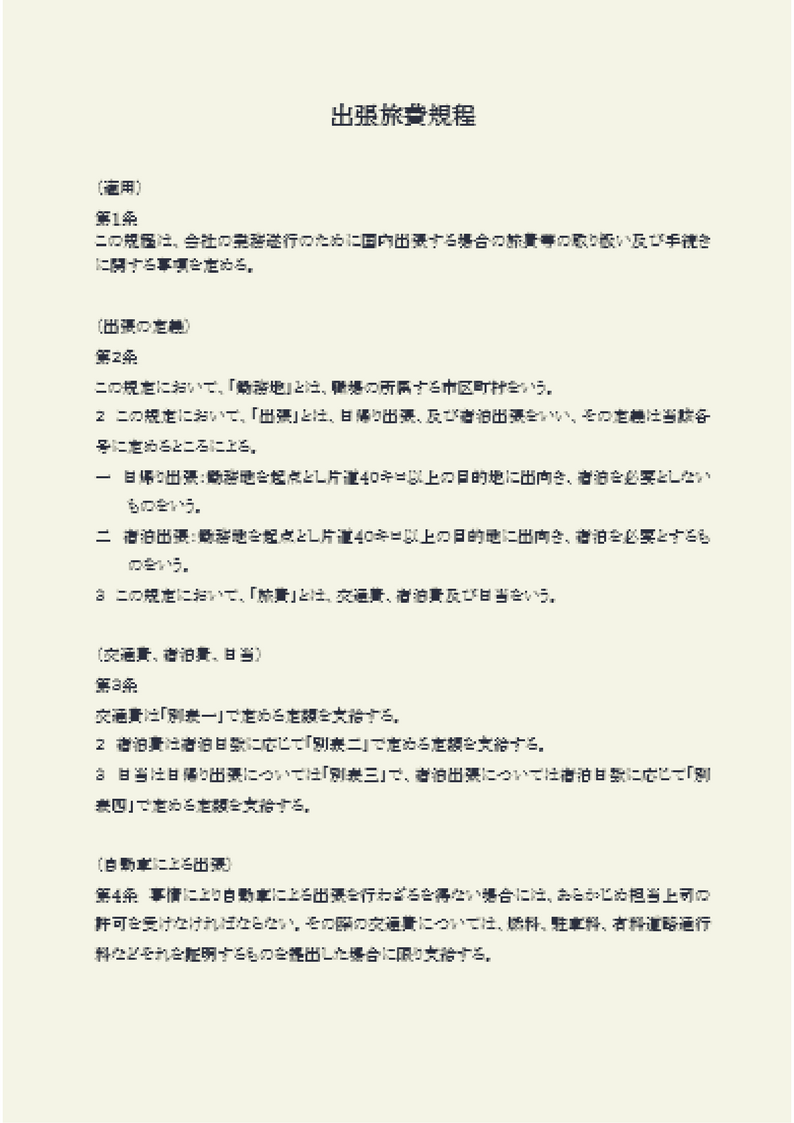

たいていの中小企業は旅費規程を作っておらず、旅費に関しては実費精算しています。出張に対して実費以上の「日当」を払うという発想がないからです。ところが、旅費規程を作ることは会社と社長・従業員に多くの経済メリットをもたらします。程度の差こそあれ、出張をしていない社長などいないでしょう。あなたの身近で旅費規程を導入していない見込企業があったら、以下で解説している内容を教えてあげてください。間違いなく社長は喜んでくれるでしょう。

旅費規程を作成することで、出張の都度、「旅費」を支払うことが可能になります。ここでいう「旅費」とは「①交通費」「②宿泊費」「③出張手当」のことをいいます。【会社】にとって「旅費」は経費になります。「旅費」は実費精算を求められませんので、超過分だけ節税につながります。また、「旅費」は消費税の課税仕入れの対象になりますので、消費税の節税にもつながります。

- 旅費は「①交通費」「②宿泊費」「③出張手当」から成る

- 旅費は実費精算を求められない経費である

- 旅費は消費税の課税仕入れ対象外である

所得税法(非課税所得)

第九条 次に掲げる所得については、所得税を課さない。

四 給与所得を有する者が勤務する場所を離れてその職務を遂行するため旅行をし、若しくは転任に伴う転居のための旅行をした場合又は就職若しくは退職をした者若しくは死亡による退職をした者の遺族がこれらに伴う転居のための旅行をした場合に、その旅行に必要な支出に充てるため支給される金品で、その旅行について通常必要であると認められるもの。

例えば、年間50日出張をする社長がいたとして、旅費規程上の出張日当が1日2万円だとしましょう。すると、50日×2万円=「100万円」が「旅費」になります。この「100万円」は会社の経費です。その分だけ、課税所得を圧縮して法人税額の軽減につながります。そのうえ「旅費」は課税仕入れの対象です。消費税課税事業者は「100万円×消費税率」の消費税節税にもつながるわけです。

旅費規程がもたらす個人の経済メリット

一方、【個人】は「旅費」という臨時収入を非課税で受け取ることができます。「旅費」には社会保険料もかかりません。よって、「旅費」はダイレクトに本人の手取り増加につながります。例えば、旅費100万円を受け取ったケースです。この「100万円」には「税金」も「社会保険」の負担もありません。加えて「旅費」に関しては実費精算は求められません。極端な話、新幹線の格安チケット購入などで実費との「差額」をポケットマネーとすることも可能なのです。

- 旅費は非課税手当である

- 旅費は社会保険がかからない

- 旅費は実費精算は求められない

例えば、社長がおよそ週2回は50km離れた隣の都道府県までクルマで出かけているとします。法人名義のクルマではガソリン代や高速代は実費精算になりますが、それでも社長は「旅費規程」に従って自分宛に「日帰り出張の日当」を支給できるのです。

メルマガ登録

〉

パスワード発行

〉

ダウンロード

このページのお役立ち資料は下記よりダウンロードしていただけます。ご登録後、自動返信メールにてダウンロードページのURLとパスワードをご案内いたします。そちらをご覧いただきダウンロードしてください。なお、お役立ち資料をダウンロードいただくと弊社メルマガに登録されます。メルマガの配信頻度は月1~2回、いつでもワンクリックで配信解除できます。