借上社宅制度では役員や社員が済む住宅を会社が借り上げ、社宅として貸すことで、その家賃の大部分を「福利厚生費」(経費)として計上します。例えば、社長が家賃10万円の借上社宅マンションを借りているとします。その家賃の割合が会社負担85%(家賃8.5万円)、社長の個人負担15%(家賃1.5万円)とすると、会社は年間102万円を経費化できます。

一方、社長も会社負担85%(家賃8.5万円)は「非課税手当」と同じです。年間102万円を役員報酬として受け取れば「税金」の洗礼が待っているからです。さらに、借上社宅家賃の一定額は「社会保険料の算定基礎」からも外れますので、その分も社長の手取りを増やすことにつながるのです。

では、借上社宅制度で税金と社会保険料をいくら削減できるのか?

借上社宅で社長の手取りを最大化する特別レポート

これについては「税金」と「社会保険料」とでそれぞれ計算方法と計算根拠が異なります。それゆえ、どうしても社宅家賃適正額の計算は複雑になってしまいます。そこで、【特別レポート】です。本レポートでは借上社宅で社長の手取りを最大化する方法について詳しく解説しております。

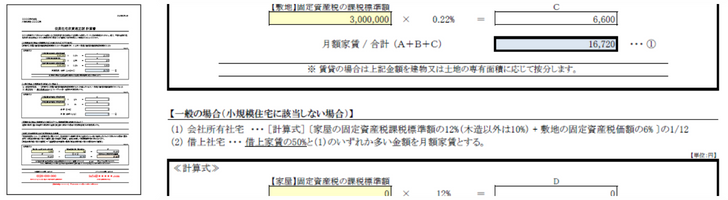

役員社宅家賃適正額計算ソフト

そこで【役員社宅家賃適正額計算ソフト】です。本ソフトを使えば、手取りを最大化できる社宅家賃の自己負担額が一目瞭然で分かるようになっています。使い方も簡単です。「クリーム色」の部分に数字を入力するだけ。“社長の手取りを「借上社宅制度」で最大化するためのコンサル実務”と題した【特別レポート】も付属されていますので、併せてダウンロードしてください。