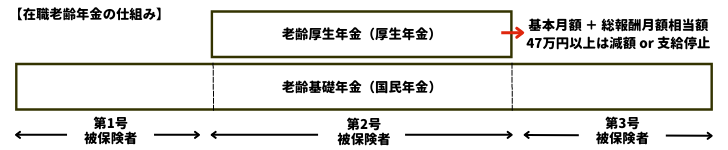

「在職老齢年金」は収入が多いと、本来受け取れる年金が「減額」あるいは「支給停止」されてしまうのが特徴です。そのとき「減額」または「支給停止」された年金は“二度と戻って来ない年金”になります。保険料を払うだけ払って、いざ年金を受け取ろうとしても、収入があるから受け取れない。これが「在職老齢年金」という制度です。ついでにいうと、世界中を探しても、年金受給年齢になっても年金を満額受給できないのは「日本」だけです。ではなぜこんな納得のいかない制度が存在するのか。

二度と戻って来ない年金の行方!?

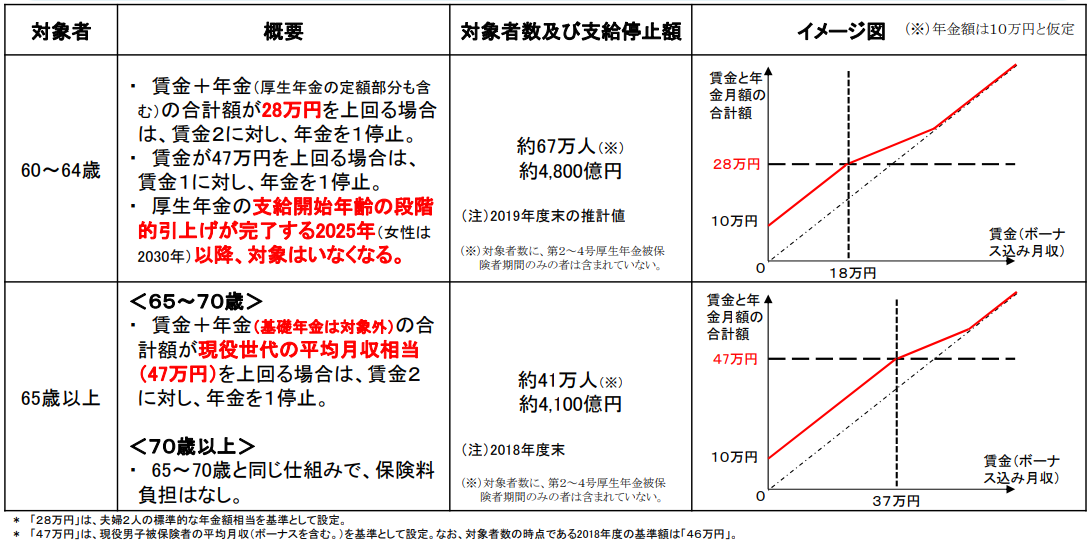

その成り立ちはともかく理由はズバリ、「年金の財源」がないからです。「在職老齢年金制度の見直し」(厚生労働省資料)によると、「在職老齢年金」によって支給停止になっているのは60~64歳で対象者は約67万人・支給停止額は約4,800億円、65歳以上で対象者は約41万人・支給停止額は4,100億円と報告されています。重要なのは、この支給停止額は「年金の財源」として“没収”されているということです。

そのため「在職老齢年金」を廃止すれば、支給停止額8,900億円もの財源が失われることになるわけです。逆にいうと、我が国の年金制度はこのようなインチキの上に成り立っているともいます。

在職老齢年金の注意点

なお、「在職老齢年金」とは「厚生年金」の制度をいいます。つまり、「在職老齢年金」で減額あるいは支給停止になるのは「老齢厚生年金」だけ、ということです。「老齢基礎年金」(国民年金)は受給年齢になれば、社長に収入があってももらえます。保険営業マンはこの点を混同しないようにしましょう。

老齢厚生年金の年収別受給額(目安)

とりわけ、役員報酬が高額な社長は年金が1円も受給できない「支給停止」の状態になっているケースが多く見られます。そのことで社長はどれだけの額の年金をもらい損ねているのか。以下は平成15年4月以後に厚生年金に加入した人の平均標準報酬額別・老齢厚生年金の受給額(目安)になります。

| 平均標準報酬額 | ||||

| 加入期間 | 月30万円 | 月45万円 | 月60万円 | 月75万円 |

| 10年 | 年20万円 | 年30万円 | 年39万円 | 年49万円 |

| 20年 | 年39万円 | 年59万円 | 年79万円 | 年99万円 |

| 30年 | 年59万円 | 年89万円 | 年118万円 | 年148万円 |

| 40年 | 年79万円 | 年118万円 | 年158万円 | 年197万円 |

加給年金の支給基準

社長の老齢厚生年金に「加給年金」が加算されるケースがあります。「加給年金」とは厚生年金版の「家族手当」のようなものですが、厚生年金の被保険者期間が20年以上ある社長は、65歳に到達したとき、その社長に生計を維持されている配偶者か子がいれば老齢厚生年金に加算して支給される年金をいいます。

「加給年金」も「在職老齢年金」に関係してきます。「在職老齢年金」が減額される場合は「加給年金」も受給できますが、全額支給停止される場合は「加給年金」も受給できなくなるからです。

- 老齢厚生年金が支給(一部支給)される場合 … 加給年金額は全額支給

- 老齢厚生年金が全額支給停止される場合 … 加給年金額も全額支給停止

特別支給の老齢厚生年金

老齢厚生年金が支給されるのは原則65歳からです。しかし、生年月日によっては65歳前に老齢厚生年金を受け取れます。それが「特別支給の老齢厚生年金」で、次の生年月日の人たちが受給できます。

- 1953(昭和28年)年4月2日~1961(昭和36年)年4月1日生まれの男性

- 1958(昭和33年)年4月2日~1966(昭和41年)年4月1日生まれの女性

令和4年4月からの年金制度改正によって、上記の生年月日の人たちは恩恵を受けます。「在職老齢年金」の支給停止基準額が月28万円から月47万円超に引き上げられたからです。逆にいうと、次の生年月日の人たちは「特別支給の老齢厚生年金」を支給されないため、制度改正の恩恵はないといえます。

- 1961年(昭和36年)4月2日以後生まれの男性

- 1966年(昭和41年)4月2日以後生まれの女性