社会保険料は月額給与に比例して上昇していきます。逆に考えると、月額給与を下げないと、社会保険料は削減できないわけです。しかしながら、単純に月額給与を下げてしまえば、従業員のモチベーション低下につながるでしょうし、不利益変更となって面倒なことにもなりかねません。そこで、そうした法人と従業員にとってのトレードオフを解消するツールとして、中退共を活用するわけです。

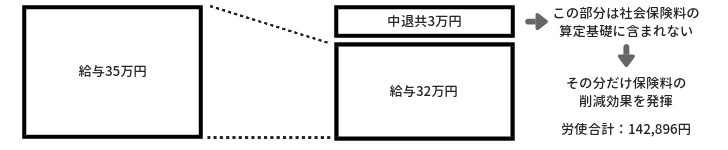

例えば、 月額給与35万円の場合で考えてみましょう。月額給与を減らしてその分で月額30,000円を中退共に充当すると、 ご覧のとおり、労使合計で①-②=142,896円の社会保険料削減につながります。

| 月額給与 | 月額35万円 | 月額32万円 | ||

| 社会保険 | 法人 | 個人 | 法人 | 個人 |

| 健康・介護 | 20,646円 | 20,646円 | 18,352円 | 18,352円 |

| 厚生年金 | 32,940円 | 32,940円 | 29,280円 | 29,280円 |

| 負担(月) | 53,585円 | 53,585円 | 47,632円 | 47,632円 |

| 負担(年) | 643,032円 | 643,032円 | 571,584円 | 571,584円 |

| 労使(年) | 1,286,064円 … ① | 1143,168円 … ② | ||

法人と従業員それぞれのメリット

従業員の社会料保険料削減ツールとしての中退共を導入した場合のメリットを見ていきましょう。ここでの法人のメリットは、

- (1)社会保険料を削減できる(年額71,448円)

- (2)助成が受けられる(国:年間60,000円+自治体:16,200 円)

一方、従業員のメリットは、

- (1)社会保険料を削減できる(年額71,448円)

- (2)所得税・住民税の軽減

- (3)中退共の掛金は予定利率1%で増える

つまり、同じ35万円の支出でも、法人にとっては社会保険料の削減額と助成額がそのままメリットにつながり、従業員にとっては月額給与こそ下がるものの、中退共の積立金は従業員の「固有資産」になるわけですから、最終的な手元キャッシュが増えるというメリットがあるわけです。

また、従業員の月額給与を下げずとも、各種手当の一部を中退共に振り替える方法もアリでしょう。いずれにしても、そうやって削減した社会保険料は従業員が大勢いれば決して無視できない金額になります。