ただし、『事前確定届出給与』で社長の手取りを増やす方法を導入する際の注意点があります。保険営業マンは覚えておきましょう。この方法の注意点は『事前確定届出給与』で「役員賞与」を損金計上して支給するには税法上のルールを守らなければいけない、ということです。そのルールは3つです。

- 株主総会で支給時期・賞与額を決定する

- 議事録と必要書類(※1と※2)を期限内に税務署へ届出する

- 届出の内容(支給時期・賞与額)どおりに支給する

※1 事前確定届出給与に関する届出書

※2 付表1 事前確定届出給与等の状況(金銭交付用)

事前確定届出給与の記載方法・提出期限

このように「役員賞与」を損金計上するには3つのルールを守る必要があります。続いて、『事前確定届出給与』の記載方法・提出期限についても触れておきます。なお、『事前確定届出給与』の必要書類は納税地の所轄税務署長宛に持参、または送付する必要があります。

記載方法

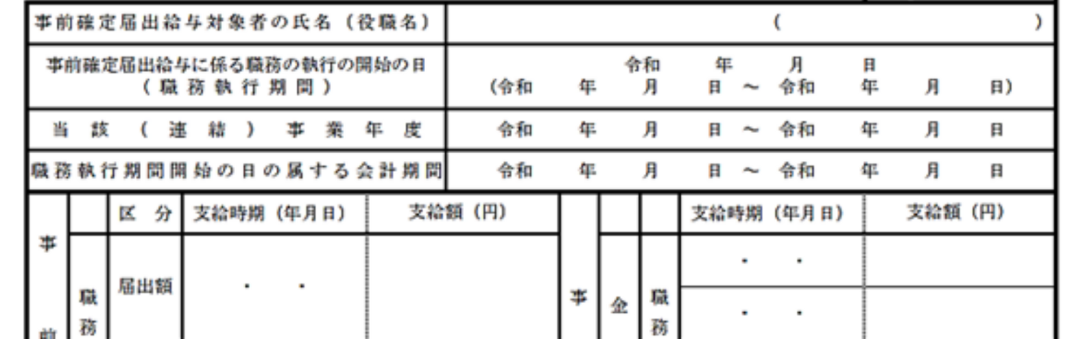

『事前確定届出給与』の必要書類(※2)には支給時期(月日)及び支給額(1円単位)を記載する項目がありますので、そのとおりに支給しないと損金不算入になるリスクがあります。

提出期限

『事前確定届出給与』は一定の期限内にする必要があります。その期限を1日でも遅れると、支給した「役員賞与」は損金算入されませんので下記の提出期限は最重要事項になります。

届出の提出期限(はじめて届出をする場合)

| 届出事由 | 届出期限 |

| ① 株主総会、社員総会等の決議により所定の時期に所定の金額を支給することを定めた | 次のうちいずれか早い日 1) その決議日から1月を経過する日 2) 会計期間開始日から4月を経過する日 |

| ② 新たに設立した法人が所定の時期に所定の金額を支給することを定めた | その設立日以後2月を経過する日 |

| ③ 報酬減額等の臨時改定事由により新たに事前確定届出給与の定めをした | ①の届出期限と臨時改定事由が生じた日から1月を経過する日のうちいずれか遅い日 |