まずは保険営業マンが抑えておくべき「在職老齢年金制度」の基礎知識です。一般的に、中小企業の社長は高額な役員報酬をもらっています。それゆえ、「在職老齢年金制度」により老齢厚生年金が支給停止になっているケースが多々あります。次のとおり、「在職老齢年金制度」では60歳以降に受け取る報酬と年金(老齢厚生年金)の合計額に応じて年金の一部あるいは全額が支給停止になってしまいます。

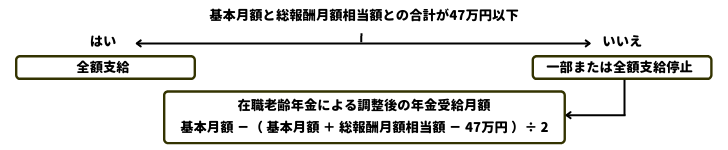

- 報酬(総報酬月額相当額)と年金額(基本月額)の合計が47万円を上回る場合、超過額(報酬が47万円超は超える額を加えた額)の1/2が支給停止となる

ちなみに、厚生年金は70歳までが加入対象ですが、「在職老齢年金制度」には年齢に上限はなく、報酬を受け取っている限り、年金の一部あるいは全額が支給停止されてしまいます。

保険営業に必要な知識~令和4年4月からの年金制度改正のポイント解説

支給停止額の計算例

例えば、年金月額15万円・報酬月額50万円の65歳の社長がいたとします。すると、「在職老齢年金制度」によって支給停止になる年金額は9万円になり、調整後の年金受給額は6万円に減額されてしまいます。

- 支給停止額9万円 = ( 年金月額15万円 + 報酬月額50万円 - 47万円 )× 1/2

- 調整後の年金受給額6万円 = 年金月額15万円 - 支給停止額9万円

加給年金の支給基準について

社長の老齢厚生年金に「加給年金」が加算されている場合、加給年金額を除いて在職老齢年金を計算します。なお、「在職老齢年金制度」における加給年金の支給基準は以下のとおりです。

- 老齢厚生年金が支給(一部支給)される場合 … 加給年金額は全額支給

- 老齢厚生年金が全額支給停止される場合 … 加給年金額も全額支給停止

在職老齢年金制度のよくある勘違い

「在職老齢年金制度」についてよくある誤解があります。それは、「支給停止になった年金は後で戻って来るのでは?」と考えていることです。しかし、「在職老齢年金制度」で支給停止になった年金は生涯戻って来ません。つまり、本来もらえるはずの年金をもらい損ねる、ということです。

誤解している人たちは「年金の繰り下げ受給」と混同しているのでしょう。しかし、「年金の繰り下げ受給」を利用しても、「在職老齢年金制度」で支給停止になった年金が増額されるわけではありません。単純に年金の受給年齢が繰り下げになるだけ。この点を保険営業マンは覚えておきましょう。

社長の中には年間100万円以上の老齢厚生年金が支給停止になっている人もいるでしょう。それが10年続けば1,000万円です。そして、この1,000万円は二度とその社長に支給されることがないわけです。

そこで、どうするか。実は、60歳以上の現役社長が年金受給年齢になったとき、これまでの年収を変えずに、年金を満額もらう方法があるのです。ポイントは社長の“報酬のもらい方”を変える点にあります。

社長の報酬のもらい方を変える

具体的には、社長は今の月額報酬(定期同額給与)を下げて、その差額を『事前確定届出給与』を使って1回の賞与で受け取るようにします。例えば、年金月額10万円もらえる社長がいたとして、年金受給年齢になっても毎月100万円の役員報酬をもらっているとしましょう。年収では1,200万円です。このケースでは「在職老齢年金制度」の年金支給停止基準によってその社長の年金受給額は「ゼロ」になります。

一方、この社長が役員報酬を毎月20万円に下げて、その下げた分を『事前確定届出給与』(役員賞与)として960万円まとめて受け取るとどうなるか。同じように社長の年収は1,200万円ですが、なんとその社長は老齢厚生年金の年金月額10万円が満額受給できるようになるのです。

総報酬月額相当額の定義がポイント

老齢厚生年金を満額受給できるようになった理由は「在職老齢年金制度」の年金支給停止基準の「総報酬月額相当額」が65万円から32.5万円に下がったためです。たしかに、「在職老齢年金制度」では『事前確定届出給与』(役員賞与)も“総報酬月額相当”ということで年金支給停止額の計算に入ります。

- {年金額(基本月額)+報酬額(総報酬月額相当額)}- 47万円

しかし、「総報酬月額相当額」の定義がポイントです。なぜなら、次のとおり、「在職老齢年金制度」の計算で用いる「総報酬月額相当額」とは年収でなく、社会保険上の定義だからです。ここでいう「標準報酬月額」とは、健康保険・厚生年金保険の保険料額表に表記されている報酬月額で決定されています。

- 総報酬月額相当額 = 標準報酬月額 + その月以前1年間に支払われた標準賞与額の1/12

厚生年金の保険料上限は65万円(健康保険は139万円)です。一方、960万円の『事前確定届出給与』については社会保険上の「賞与」とされています。この「賞与」にも保険料上限があり、それが厚生年金では150万円で頭打ちになっているのです。従って、『事前確定届出給与』(役員賞与)によって社長がもらう賞与は960万円ですが、次のとおり、実際には150万円で「総報酬月額相当額」を計算するわけです。

- 総報酬月額相当32.5万円 = 標準報酬月額20万円 + (上限額150万円 × 1/12)

つまり、この方法では社会保険上の「賞与」の上限額を利用することで、「在職老齢年金制度」を計算する際の総報酬月額相当額を大きく下げることができるわけです。その結果、報酬と年金額との合計額が47万円を下回るので、この方法を採用した社長は年金満額支給(支給停止ゼロ)となるのです。

この方法なら社会保険料も削減できる!

この方法では100万円以上の社会保険料(労使計)も削減できます。月額報酬100万円を20万円に引き下げて、その差額分960万円をまとめて『事前確定届出給与』として「賞与」で受け取ったからです。月額報酬を下げれば当然、社会保険料も下がります。加えて、先述のとおり、「賞与」の社会保険料上限は150万円で計算されますから、同じ年収1,200万円でもその社会保険料は大きく違ってくるわけです。

しかも、本来もらえなかった年120万円の年金をもらいながら、です。この点を加味すると、社長は報酬のもらい方を変えただけで、年間200万円以上の手取り増加を実現できたことになるのです。