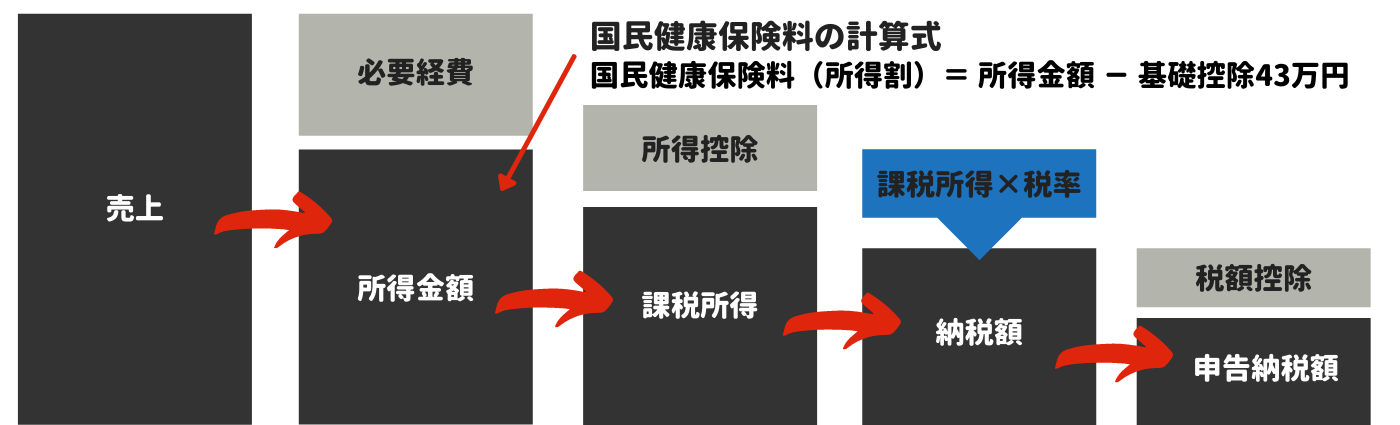

まずは個人事業主の税金計算を見ていきましょう。所得税や住民税は所得金額(事業所得)の金額を元に算出されます。これらの税金は個人事業主が必ず納付しなければいけない税金です。

- 所得金額(事業所得)= 売上 - 必用経費

- 課税所得 = 所得金額 - 所得控除

- 納税額 = 課税所得 × 税率

個人事業主は上記の「納税額」を納付することになります。ただし税額控除がある場合は、次のように上記で算出した納税額から税額控除額を引いた金額を納付します。

- 申告納税額 = 納税額 - 税額控除

上記の計算式を図にすると、こうなります。この計算式で分かるとおり、個人事業主が納める所得税や住民税は「必要経費」と「所得控除」が大きいほど、税額が少なくなる仕組みになっています。

例えば、税金計算では「小規模企業共済」や「確定拠出型年金」の掛け金は全額が「所得控除」の対象で、これらに加入することは個人事業主にとって有効な「節税対策」になります。しかし、国民健康保険料ではこれらの「所得控除」は何の意味も持ちません。以下の記事で解説したとおり、国民健康保険の計算では「所得控除」をいくら増やしても意味がないからです。

保険営業に必要な知識~個人事業主が加入する国民健康保険の仕組みと計算方法

必要経費と所得控除の違い

この点において、「経営セーフティ共済」は「所得控除」ではなく、「必要経費」になります。つまり、「経営セーフティ共済」に加入することは国民健康保険料の削減にもつながるわけです。そして、このことが個人事業主にとっての「経営セーフティ共済」の副次メリットになります。

次のように「経営セーフティ共済」(中小企業倒産防止共済制度)の掛金は「全額必要経費」になりますので、個人事業主の国民健康保険料を削減する効果もあるわけです。

| 項目 | 必要経費 | 所得控除 |

| 所得税 | ○ | ○ |

| 住民税 | ○ | ○ |

| 事業税 | ○ | × |

| 国民健康保険料 | ○ | × |

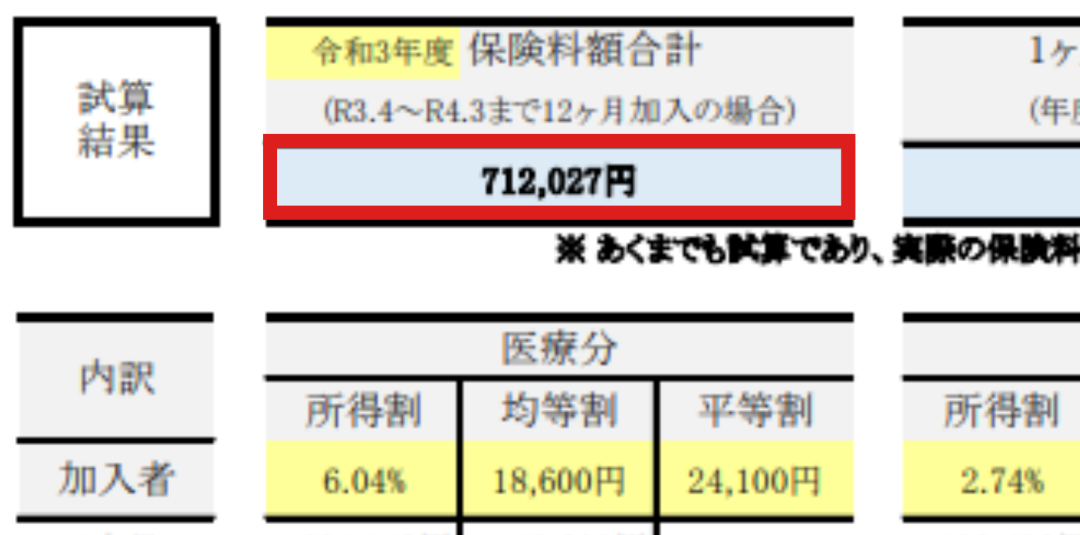

BEFORE(加入前)

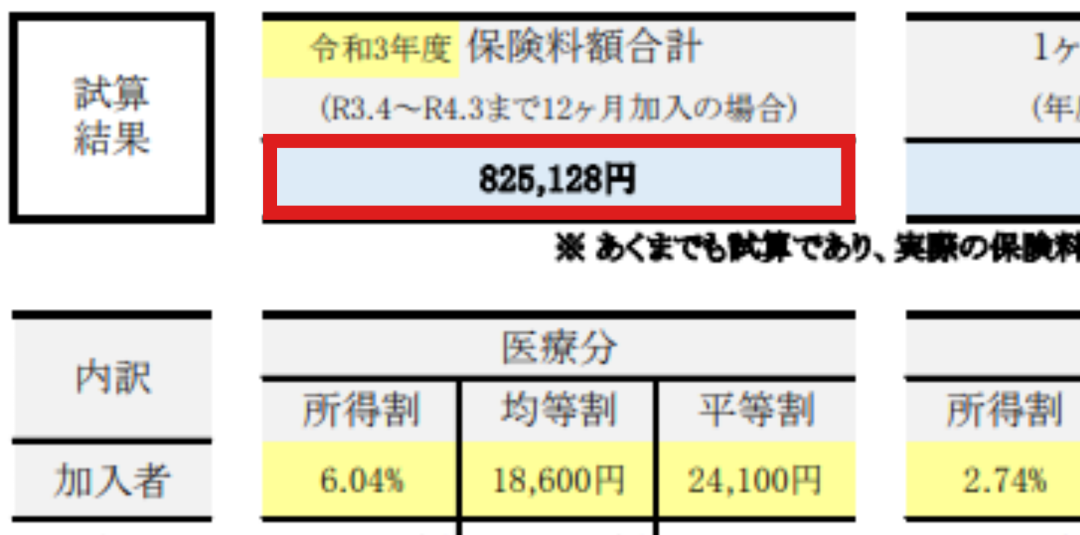

AFTER(加入後)