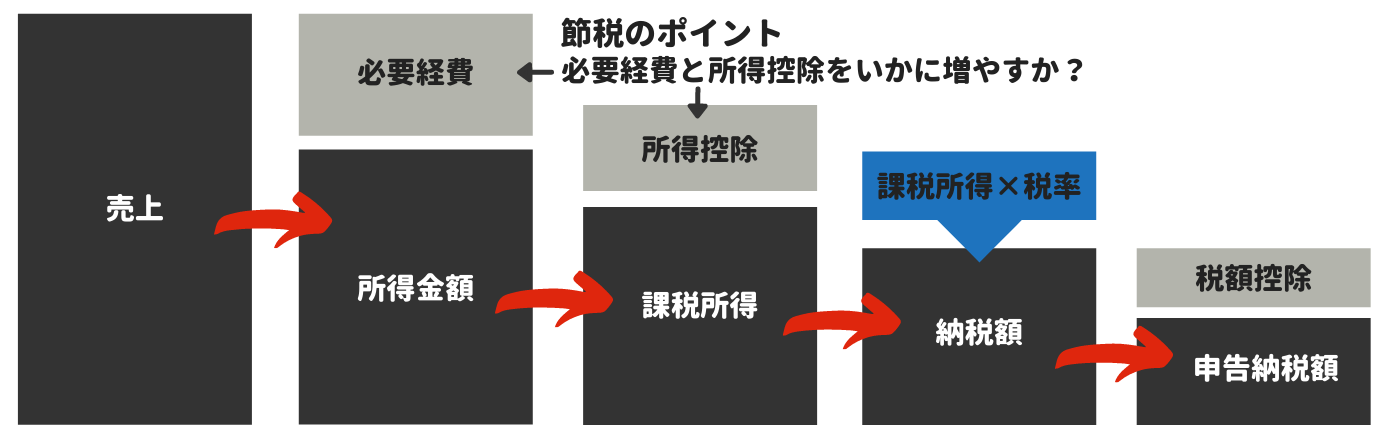

個人事業主を見込客にしたい保険営業のお役立ち知識として、「個人事業主が実行できる節税対策11選」をご紹介します。個人事業主の所得税額は「必要経費」と「所得控除」が大きいほど税額が少なくなる仕組みです。つまり、個人事業主の節税ポイントは「必要経費」と「所得控除」を「いかにして積み増すか?」にかかってきます。このポイントを踏まえて、節税対策を行うことによって個人事業主の税負担を軽減することができます。保険営業マンは覚えておきましょう。以下、その具体的な11の方法です。

個人事業主の家族従業員(配偶者・子など)は「専従者」と呼ばれ、基本的にその給与は「必要経費」にできません。しかし、例外があります。それが、青色申告で事前に「青色事業専従者給与」の届出を行っている場合です。以下の要件を満たせば、個人事業主が家族従業員(配偶者・子など)に支払った給与を全額「必要経費」にでき、場合によっては毎年数十万円の節税効果につながります。

※ 白色申告では専従者への給与を経費にはできません。白色申告では「事業専従者控除」となり、配偶者86万円・それ以外50万円の定額控除になります。

- 青色申告者と生計を一にする配偶者、またはその他の親族であること

- その年の12月31日現在で年齢が15歳以上であること

- その年を通じて6ヵ月を超える期間(一定の場合には事業に従事できる期間の2分の1を超える期間)、その青色申告者の営む事業にもっぱら従事していること

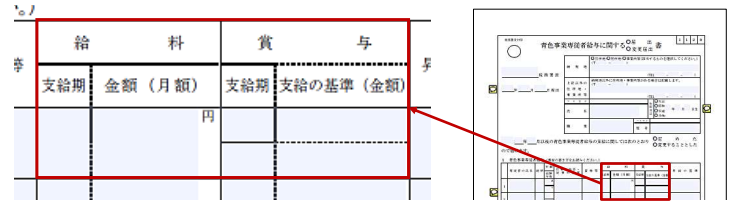

青色専従者給与の届出ポイント

節税という観点からの「青色事業専従者給与」の届出ポイントは家族従業員(配偶者・子など)への給与額は多めに記載しておくことです。その額以内で支払う分には問題とならないからです。さらに、「青色事業専従者給与」の届出を行えば、給与だけでなく、賞与も「必要経費」として支払えるのです。

例えば、7月に3ヶ月分以内、12月に3ヶ月分以内として、支給額の幅を持たせて支払うこともできます。ここでのポイントは「以内」とすることで利益が出れば賞与を多く、利益が出なければ賞与を支給しなくても構わないとなることです。こうした賞与の支払い方法は個人事業主ならではのメリットといえます。

青色専従者給与の注意点

配偶者・子を青色事業専従者にすると配偶者(及び扶養)控除38万円の適用を受けられなくなります。控除がなくなる分、個人事業主本人が支払う所得税や住民税は増加します。そこで、節税効果を考えるなら青色事業専従者への給与額は年間38万円以上にする必要があります。また、青色事業専従者への給与が月額88,000円以上になると個人事業主に源泉徴収義務が発生します。この点も注意が必要でしょう。

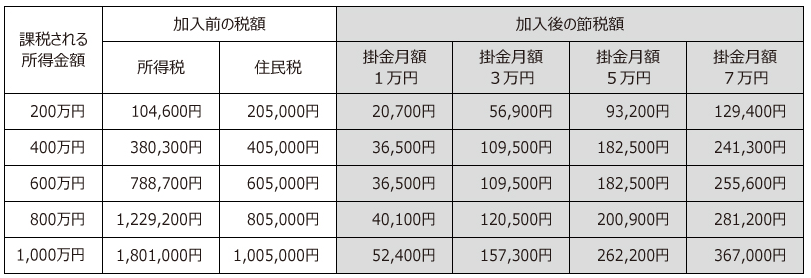

「小規模企業共済」は個人事業主などを対象とした退職金制度です。掛金月額は1,000円から70,000円までの範囲内でその全額を「小規模企業共済等掛金控除」として「所得控除」できます。最高で月70,000円なら年間では70,000円×12カ月=84万円もの控除になるわけです。また、掛金を前払いした場合には、その事業年度で最高168万円(当年+次年度)の「所得控除」を受けることができます。

例えば、課税所得金額600万円の個人事業主が掛金5万円で加入すると、節税額は年間182,500円になります。掛金の実質負担額は417,500円です。つまり、417,500円の掛金で600,000円を積立てたことになります。ただし、任意に途中解約したときの「解約手当金」は20年以上経過しないと掛金払込総額を下回ります。その点を考慮のうえ、無理のない範囲で加入した方がよいでしょう。

税制上は「ふるさと納税」は納税ではなく「寄附」になります。つまり、個人事業主が「ふるさと納税」をすることで「寄附金控除」を受けた分だけ税金が安くなるという仕組みです。通常、「寄附」とは見返りのないものですが、「ふるさと納税」は違います。寄附をした地方自治体から特産品や特典などをもらえます。寄附なのに見返りがある。それが「ふるさと納税」です。

例えば、「ふるさと納税」で3つの地方自治体に20,000円ずつ計60,000円寄附したとします。すると、3つの地方自治体から特産品や特典が送られてきます。その特産品や特典が10,000円相当だとしましょう。

このとき60,000円寄付して10,000円相当の特産品と特典だったら「損しているのでは?」と思うかもしれません。しかし、確定申告後に58,000円の税金が戻って来るのです。つまり、個人事業主は2,000円の自己負担で10,000円相当の特産品と特典を手にできるのが「ふるさと納税」のメリットです。

ふるさと納税の流れ

個人事業主が「寄付金控除」を申告した場合、所得税・住民税から寄付額に応じて税金が控除されます。ただし、控除額は寄付額全額ではありません。控除額は、

- ( ① 寄附した金額 or ② 総所得金額×40% )- 2,000円

という計算式で決まります。2,000円は寄付金にかかる一律負担額です。控除対象となる「ふるさと納税額」は総所得金額等の40%が上限となります。よって、総所得金額等の40%を超える額を寄付すると、節税効果が薄れてしまいますので注意が必要です。「ふるさと納税」の流れはこうです。

- 好きな地方自治体に寄付する

- 地方自治体から特産品等と寄附金の証明書が送られてくる

- 証明書を添付して確定申告を行う

- 所得税(当年度分)の控除(還付)を受ける

- 住民税(翌年度分)の控除(減額)を受ける