節税のために保険に加入する。それは単に課税を繰り延べているだけで結局は解約したら課税されるので意味がない。よく耳にする意見です。(とくに保険に否定的な税理士から)実際、保険営業マンから次のようなご相談がありましたので、その回答をシェアしましょう。

法人保険営業をしております。節税プランを提案するとたまに提案企業の顧問税理士から「それは課税を繰り延べているだけ」という横槍が入ります。そうして結局、社長もその意見に流されて成約に至らないケースがあります。このように顧問税理士から言われたときの何か良い対抗話法があれば教えてください。

さて、課税を繰り延べることは本当に意味がないのでしょうか?

こうした意見を耳にする度に「アホかと」と思ってしまいます。なぜなら中小・零細企業にとっては課税を繰り延べる意味は大いにあるからです。その理由をご説明します。法人保険営業で節税プランを提案したら顧問税理士から横槍が入った。そんなときの対抗話法として参考にしてください。

この記事の目次

課税の繰り延べで得られる3つのメリット

たしかに法人保険の節税プランに加入しても、解約時にはそれまで経費化(損金計上)していた部分に課税されます。その意味では課税を繰り延べているだけといえます。しかし、重要なのは「課税繰り延べによって一時的にでも節税できる効果」です。そこに価値があるのです。

以下、課税の繰り延べで得られる3つのメリットを説明します。

- 現時点では手元にキャッシュが残る

- 課税繰り延べ期間はもれなく「保障」が付いてくる

- 法人税率は年々下がっている

メリット1. 現時点では手元にキャッシュが残る

考えてみてください。課税を繰り延べることができれば、最終的な税額は同じだとしても、少なくとも現時点では節税分だけ手元にキャッシュが残ります。ここが「結局、課税を繰り延べているだけ」と否定する輩が分かっていないところです。もっというと、今ある500万円と5年後、10年後の500万円を同価値と考えているのでしょう。まったくのナンセンス。違います。

なぜなら、今ある500万円を使えば、5年後、10年後にはもっと増やすことができるからです。例えば、節税プランの加入によってトータルで500万円の課税繰り延べ効果があったとします。そうなればたいていの会社は500万円以上の価値を生み出せるはずです。

その500万円を事業に再投資して売上を伸ばすこともできるでしょう。その500万円を頭金にして収益不動産を購入して家賃収入を得ることもできるでしょう。またあるいは、借入金があるならその500万円で繰り上げ返済してキャッシュフローを改善させることもできます。

これらを5年後、10年後にやっても、すでにその間の機会損失をしていますよね?

メリット2. 課税繰り延べ期間はもれなく「保障」が付いてくる

また、こんな考え方もできます。百歩譲って、顧問税理士などの言うように「節税保険は課税を繰り延べているだけ」だとしましょう。しかし、だとしても、です。法人保険の節税プランに加入すれば「保障機能」がもれなく付いてくるじゃないですか。不測の事態には「契約者貸付制度」だって利用できます。仮に最終税額が変わらないとしても、これって大きなメリットではないでしょうか。

メリット3. 法人税率は年々下がっている

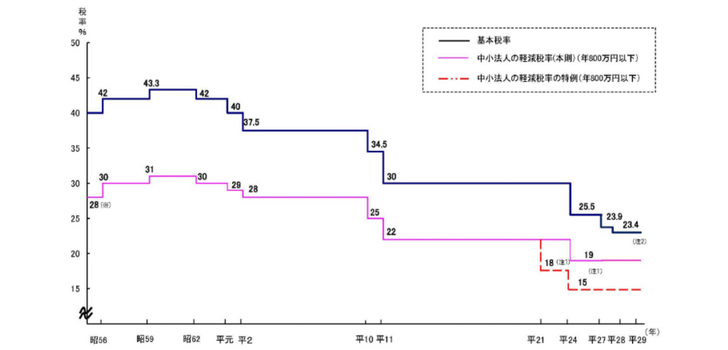

ご存知のとおり、法人税率は年々軽減されています。このことは何を意味するのか。例えば、平成19年に法人保険の節税プランに加入して平成29年に解約したとします。以下のとおり、平成19年の基本税率は30%です。一方、平成29年の基本税率は23.4%ですから保険加入期間中の10年で6.6%下がったことになります。この点からも「課税を繰り延べる」ことに意味があると分かるはずです。

(※ 法人税率の推移|財務省HPより)

注1)中小法人の軽減税率の特例(年800万円以下)について、平成21年4月1日から平成24年3月31日の間に終了する各事業年度は18%、平成24年4月1日前に開始し、かつ、同日以後に終了する事業年度については経過措置として18%、平成24年4月1日から平成29年3月31日の間に開始する各事業年度は15%。注2)基本税率について、平成30年4月1日以後開始する事業年度は23.2%。(※)昭和56年4月1日前に終了する事業年度については年700万円以下の所得に適用。

この記事のまとめ

先手必勝。保険営業マンにとってベストな対策は「税理士から横槍を入れられる前に手を打つ!」ことです。そもそも社長が顧問税理士に相談するのは自分では判断できないからです。

ならば、ここで触れた3つのメリットを社長に教えてあげればいい話です。「よくある質問」として資料にして手渡すもよし。口頭で説明するもよし。いずれにしても合理的な判断のできる社長なら「課税繰り延べによって一時的にでも節税できる効果」に価値を見出してくれるはずです。