これまで弊社では日本政策金融公庫から累計5本の融資を受け、現在は計3本の融資を受けておりますが、今回の融資申込みは過去イチの「スピード融資」でした。なんと、融資面談から承認されるまで1週間足らずでした。以下、時系列でその過程を列挙します。

郵送にて融資申込書類を送付

6月1日(月)に電話で日本政策金融公庫に電話をして、新型コロナウイルス感染症特別貸付に申し込みたい旨を伝えると、「申込書類を揃えて郵送で送ってください」との回答。そこで、以下の必要書類を揃えて、6月4日(金)に公庫宛(担当支店)に郵送しました。

- 借入申込書

- 売上減少申告書

- 決算書2期分

売上明細(前期比▲5%以上の該当月のもの) - 事業計画書(融資希望額・返済期間・必要資金の根拠・返済の根拠などを記載したもの)

- 納税証明(法人税・消費税・固定資産税)※ 税金の滞納がないことを証明する為

追加資料を持参のうえ面談

6月9日(水)に弊社に公庫(担当支店)から融資面談の決定通知が到着。通知には「6月16日(水)@9:30より面談予定。追加資料を持参ください」と記載。その後、6月16日(水)に公庫(担当支店)に下記の追加資料を持参のうえ訪問しました。

- 法人口座の通帳コピー(過去6ヶ月分)

- 他金融機関からの借入返済明細

これまで弊社では「不動産賃貸事業」を営んでいる関係で、公庫と民間金融機関併せて、延べ15本以上の融資に申し込みをしてきましたが、過去の経験則から面談時点でその申し込みが「OK」か「NG」かのケースはおよそ分かるようになりました。面談した際、「OK」のケースでは、どこの金融機関の担当者も、たいてい金利や返済期間などの融資条件について向こうから話題を振ってくるのです。(逆に、「NG」のケースではそうした話題を振って来ませんでした)

その経験則からすると、今回の面談は「OK」のケースでした。ひととおり担当者による質問が終わると、「結果については1週間程度でご連絡いたします」とのこと。こうして面談は終了しました。

融資実行書類の到着

果たして、結果は経験則どおりでした。これまでの経験上、てっきり公庫(担当支店)から電話で連絡が来るのかと思っていましたが、今回はいきなり融資実行書類が到着しました。6月22日(火)のことです。

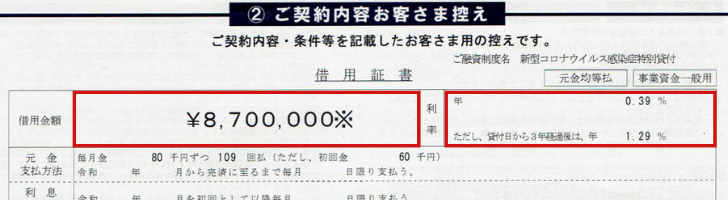

今回の融資申込みではいろいろ思案した末、「870万円 / 返済期間10年(返済据置期間1年)」を希望していましたが、ご覧のとおり、その希望どおりの融資条件での「承認」になったわけです。