こうした背景を受けて今、多くの個人事業主が国民健康保険料の負担で悩んでいます。そこで、保険営業マンが知っておくべき個人事業主の国民健康保険料を削減する6つの方法をご紹介します。あなたの営業先で国民健康保険料の重い負担で苦しんでいる自営業者がいたら、ぜひ教えてあげてください。

方法#1.国保組合に加入する

業種によっては「国民健康保険組合」(以下、「国保組合」(職域国保)という)に加入できる個人事業主がいます。「国保組合」(職域国保)とは、同業者間で組織・運営している健康保険組合のことです。令和元年度で全国に162の「国保組合」(職域国保)が存在しています。そして、この「国保組合」に加入することで、個人事業主は国民健康保険料を削減できる可能性があります。

というのも、「国保組合」(職域国保)によっては、次のような加入要件を設けることで、市区町村の国民健康保険料よりも、掛金が割安に設定されているところがあるからです。

- 保険料が所得と連動しない

- 業態(就業形態など)により保険料が決まる

- 年齢・家族数により保険料が決まる

「国保組合」(職域国保)で有名なところでは、医師国保、歯科医師国保、薬剤師国保、建設国保などがあります。いずれにしても、個人事業主にしてみると、保険料が安くなるに越したことはないわけですから、個人事業主は一度、自分の同業者で組織されていそうな「国保組合」(職域国保)の加入条件、保険料、給付内容などを確認し、比較検討しておいた方が良いでしょう。

方法#2.世帯合併する

先述のとおり、国民健康保険料には賦課上限額が決められています。そこで、二世帯住宅などで世帯を一緒にできる場合などは次の理由により世帯合併することで、保険料を大幅削減できる可能性があるのです。

- 平等割(世帯単位にかかる保険料)を削減できる

- 世帯収入が賦課上限額に達している場合は保険料を削減できる

世帯合併とは?

世帯合併とは、同一住所で、生計も共通なので、他の既存世帯に入り、1つの世帯を構成するということです。これとは逆に、同じ家に住んでいても、それぞれの生計が別々であれば、別世帯として各人が世帯主になれます。これを世帯分離といいます。

方法#3.青色申告を選択する

現在、個人事業主が白色申告を選択しているなら青色申告にすることで国民健康保険料の削減につながります。まずは国民健康保険料の計算方法です。こちらの記事で解説したとおり、国民健康保険料の計算では基準となる課税所得を出す際、所得から差し引ける控除は「基礎控除」(43万円)のみです。それ以外の、例えば、扶養控除や生命保険料控除、医療費控除などは差し引くことができません。

しかし、青色申告をしている個人事業主は別です。国民健康保険の計算では「青色申告特別控除」で最高65万円までの控除を受けることができるのです。つまり、個人事業主の所得から最高65万円までの控除を差し引くことができるので、これにより国民健康保険料の削減につながるわけです。

方法#4.経営セーフティ共済に加入する

自営業者は「経営セーフティ共済」(中小企業倒産防止共済制度)に加入することで、国民健康保険料を削減できます。ポイントは「経営セーフティ共済」の掛金が「全額必要経費」になるという点です。そのため個人事業主の所得を圧縮し、国民健康保険料の削減効果があるわけです。

必要経費と所得控除の節税効果の違い

次の表をご覧ください。このように「経営セーフティ共済」(中小企業倒産防止共済制度)の掛金は「全額必要経費」になりますので、個人事業主なら国民健康保険・所得税・住民税・事業税を引き下げる効果があるわけです。(※一方、同じ官製共済でも小規模企業共済・国民年金基金・個人型確定拠出年金は所得控除の対象ですから国民健康保険料の引き下げ効果はありません。混同しないようにしてください)

| 項目 | 必要経費 | 所得控除 |

| 所得税 | ○ | ○ |

| 住民税 | ○ | ○ |

| 事業税 | ○ | × |

| 国民健康保険料 | ○ | × |

保険営業に必要な知識~個人事業主が経営セーフティ共済に加入する別メリット

方法#5.クレジットカードで納付する

これは保険料削減というより、“オトク”に加入する方法になります。自治体によっては国民健康保険料をクレジットカードで納付できるところがあります。そのような自治体では保険料をクレジットカードで納付することで、次の2つのメリットを享受できます。

- ポイント・マイルがたまる

- リボ払い・分割ができる

保険料をクレジットカードで支払うには?

保険料をクレジットカードで支払う方法には大きく2つのパターンがあります。ひとつは「YAHOO!公共料金」を利用するパターン。もうひとつは「nanaco」「WAON」というったプリペイド式電子マネーを利用するパターンです。前者はクレジットカードを登録するだけで支払うことができます。後者はプリペイド式電子マネーにクレジットカードでチャージしてコンビニ等から支払うことができます。

方法#6.国保削減スキームを導入する

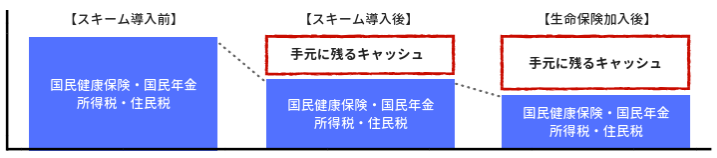

最後の方法は保険営業マンのあなたにぜひとも身に着けてもらいたい保険営業ノウハウです。たしかに、先述の【方法#1】~【方法#5】を実行できる個人事業主なら国民健康保険料の削減は可能です。しかし、残念ながら、【方法#1】~【方法#5】ではその削減効果は“限定的”というのが実情です。

この点において、【方法#6】は違います。個人事業主の社会保険料(国保+国年)を最大111.4万円も削減できるのです。しかも、個人事業主なら“誰でも実行可能である”という大きなメリットもあります。もちろん、個人事業主に保険を売りたい保険営業マンにとってもメリットがあります。なぜなら、次図のとおり、あなたから保険に加入することで、その個人事業主はさらに手元キャッシュを増やせるからです。

つまり、自然な流れのまま、あなたは個人事業主に高確率で保険を販売できるのです。そのカラクリを知りたい保険営業マンは以下をご確認ください。個人事業主に保険を売る具体的手順をお教えします。