国民健康保険料には賦課上限が決まっています。これまでその賦課上限は99万円でした。しかし、先述のとおり、2022年度から賦課上限は102万円に引き上げられます。次表を見れば、ここ数年の間に「いかにハイペースで国民健康保険料が高騰しているか?」がお分かりいただけるでしょう。ご覧のとおり、国民健康保険料の賦課限度額は1~2年周期で引き上げられ続けているのです。

| 年度 | 医療分 | 支援分 | 介護分 | 賦課限度 |

| 平成25年 | 51万円 | 14万円 | 12万円 | 77万円 |

| 平成27年 | 52万円 | 17万円 | 16万円 | 85万円 |

| 平成29年 | 54万円 | 19万円 | 16万円 | 89万円 |

| 令和元年 | 61万円 | 19万円 | 16万円 | 96万円 |

| 令和2年 | 63万円 | 19万円 | 17万円 | 99万円 |

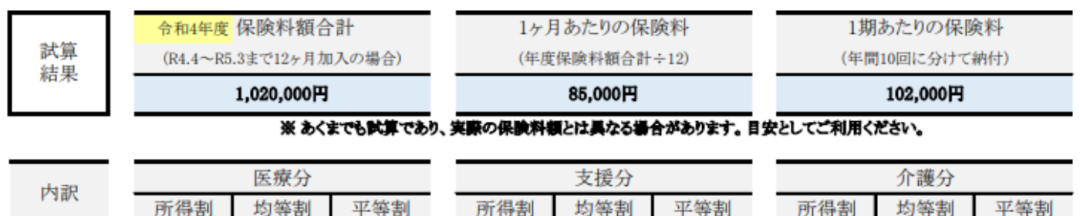

| 令和4年 | 65万円 | 20万円 | 17万円 | 102万円 |

所得750万円程度で賦課上限102万円に

こうした度重なる改正により、ある程度の所得がある個人事業主はすぐに賦課上限102万円に達します。『国民健康保険料劇的削減スキーム』の付属ツール「(次年度)国民健康保険料計算ソフト」を使ってシミュレーションしてみます。例えば、横浜市在住で、夫が個人事業主、夫婦2人とも40歳以上で子供が2人いたとして総所得750万円だったとします。すると、令和4年の国民健康保険料は賦課上限102万円になります。

ここに個人事業主は国民年金保険料(被保険者1名@年間199,080円)がプラスされますので、多くの個人事業主にとってこの 2つの保険料負担(国保+国年)は深刻な悩みになっているのです。

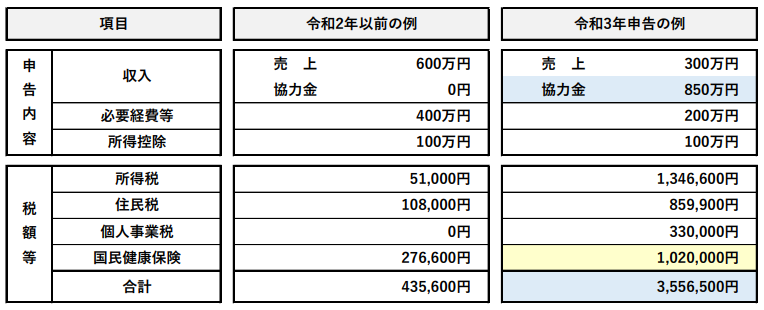

ご存知でしょう。これまで首都圏や大阪などの大都市圏では、新型コロナ感染拡大防止のため飲食店などに「休業・時短営業」の要請を行ってきました。その代わりとして、国・県・市町村ではその影響を受けた事業者に「支援金」や「協力金」といった名目で資金援助を行ってきたわけです。

そして、個人事業主(とりわけ、飲食店)の中には、そうした「支援金」や「協力金」の受給額がある程度まとまった金額になっている方がいます。例えば、東京や神奈川県では2021年の年明けから継続的に「協力金」を支給しています。中には受け取った「協力金」の額が1千万円を超える個人事業主もいると思われます。その結果、コロナ禍以前よりも「所得が増えた!」なんて個人事業主もいることでしょう。

コロナ給付金を受給した自営業者は要注意!

しかし、そうした「支援金」や「協力金」は「雑所得」になります。つまり、国民健康保険料の計算上の「所得」になり、さらに所得税・住民税・個人事業税の対象でもあるのです。その結果、首都圏や大阪などの大都市圏では、次のような個人事業主(とりわけ、飲食店)が続出することでしょう。