はじめに自営業者に保険を売りたい保険営業マンに知っておいてほしいことがあります。それは、財政状況の悪化から過去に国民健康保険制度は大きく改正(悪)されていることです。その結果、自営業者が負担する保険料はもの凄い勢いで“高騰”し続けているのです。その要因は大きく2つの改正(悪)にあります。

国民健康保険料の計算方法の改正

かつて国民健康保険料の計算方法は各種の所得控除をした後の所得から保険料を算出する「住民税方式」でした。ところが、平成25年にその計算方法が「所得方式」(旧ただし書き方式)に変わりました。端的にいうと、所得から控除できるのは“基礎控除43万円のみ”になってしまったのです。この改正によって当然、国民健康保険料は跳ね上がりました。所得控除の項目が激減したからです。

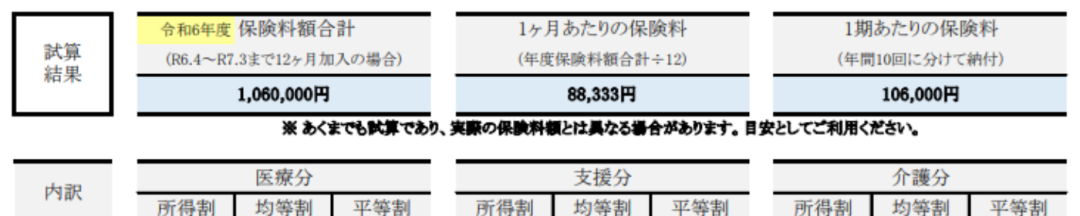

先述のとおり、今回の改正では賦課限度額が2万円引き上げられ、「106万円」になります。ならば、自営業者にどれくらい所得があると賦課上限額に達するのか。具体例を挙げて解説しましょう。

例えば、横浜市在住で、夫が自営業、妻は専業主婦、夫婦2人とも40歳以上で子供が2人いたとして総所得760万円だったとします。このケースで令和5年度の数値(保険料率)をもとにコチラの実務ノウハウ付属の「国民健康保険料計算ソフト」で試算してみます。

すると、次のとおり、令和6年度の国民健康保険料は賦課上限106万円に達することになります。

国民健康保険料の納付開始月

なお、国民健康保険料は当年4月から翌年3月までの1年(12ヶ月)分を当年6月~7月から翌年3月までの10期~9期に分けて支払う仕組み(年10回or9回払い)です。よって、令和5年度の保険料納付は6月~7月から始まります。(※ただし、年10回or9回払いにつき納期分は月割り保険料ではない)

中間層に負担のかかる仕組み

このようにある程度の所得があると、自営業者の国民健康保険料はすぐに賦課上限に達してしまいます。ここに自営業者は国民年金保険料の負担が令和6年度で年額203,760円(月額16,980円)プラスされます。国民年金保険料の負担は被保険者単位ですから夫婦2人なら負担は年額407,520円のプラスです。

その結果、先の横浜市在住の自営業者は国民健康保険料の負担と合わせて年額1,467,520円(年額106万円+年額407,520円)もの負担になるのです。この額はかなり大きな支出インパクトでしょう。

我が国の国民健康保険制度は低所得者でも、高額所得者でもない、最大ボリュームゾーン(中間層)に一番負担のかかる仕組みになっています。その結果、自営業者にそれなりの所得があるとすぐに保険料の賦課上限に達してしまうのです。自営業者の住んでいる地域(市区町村)にもよりますが、例えば保険料の高い地域(市区町村)では所得300万円に対して年間保険料50万円なんてケースもあるほどです。