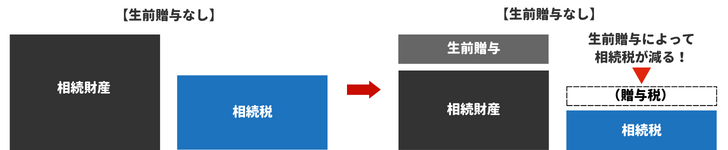

今後、国の方向として「相続税と贈与税の一体化」を図っていく狙いのようです。ご存知のとおり、現行では年間110万円以下の贈与について贈与税は「非課税」です。さらに、年間110万円を超えても、贈与金額が高額にならない限り、贈与税率は低く抑えられます。この仕組みを踏まえた相続税対策が「暦年贈与」です。つまり、贈与税のかからない範囲(金額)、あるいは贈与税率が低くなる範囲(金額)で、毎年少しずつ贈与を行う(暦年贈与)ことで相続税の負担を抑えることができるわけです。

生前贈与加算とは?

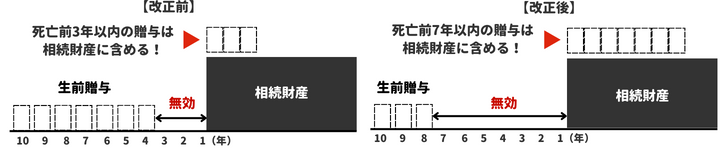

ただし、この仕組みには制限があります。それが「生前贈与加算」です。「生前贈与加算」とは贈与者が亡くなる直前の「3年間」のうちに行われた贈与は相続財産に加算され、相続税の課税対象になるというものです。もちろん、「生前贈与加算」の目的は「死亡直前の相続税逃れの防止」のためです。例えば、現行では贈与者が2022年12月25日に死亡した場合、その3年前である2019年12月25日から死亡日までの間に行われた贈与が「生前贈与加算」の対象となります。

相続税と贈与税の一体化

あまり知られていないことですが、実は「相続税法」はあっても、「贈与税法」は存在しません。贈与税については相続税法内で規定されています。あくまでも贈与税は相続税の補完目的で設けられた税金だからです。ところが、相続税と贈与税では課税時期や税率が異なるため、実態は別の税金種類のようになっており、現状では「暦年贈与」の仕組みなどを使って相続税を減らすことが可能になっています。そこで近年では「相続税と贈与税を一体化」する税制改正が検討されるようになってきたのです。

一般的に相続対策として「暦年贈与」を行う贈与期間は「10年程度」といわれています。しかし今回、相続税法が改正されて「生前贈与加算」の期間が7年に延長されると、相続対策としての「暦年贈与」の効果がなくなってしまいます。仮に、贈与期間が10年とすると、そのうち7年は「生前贈与加算」の対象となります。そう考えると、贈与期間のほとんどが無効になってしまうからです。

改正前と改正後の税額比較

改正前と改正後の税額比較について具体例を挙げてみてみましょう。例えば、遺産総額2億円で、相続人2人(長男・次男)に毎年110万円を生前贈与していて亡くなったケースです。

- 被相続人:母

- 相続人:長男、次男

- 遺産総額:2億円

- 生前贈与:毎年、長男と次男に110万円ずつ贈与

ご覧のとおり、このケースでは【改正前】の相続税額は3,538万円、【改正後】の相続税額は3,742万円になり、その差は「204万円」になります。すなわち、このケースでは「204万円」の増税になるわけです。