今回は法人保険販売をするうえで「保険営業マンが知っておくべき決算書のポイント」をテーマにします。ご存知かもしれませんが、弊社は不動産賃貸業もやっています。その関係でこれまで信用金庫から6本、地方銀行から2本、日本政策金融公庫から7本、銀行系ノンバンクから1本の計15本もの融資を受けてきました。借入総額は「億」を超えています。これは弊社の資本金の10倍以上の額です。

なぜ弊社のような超零細企業が、このようなペースで金融機関から融資を受けられるのか。それは弊社が毎期3つのポイントを押さえて、銀行ウケする「決算書」を作っているからに他なりません。

もしあなたの周りに資金調達でお困りの社長がいたら、ここでご紹介するポイントを教えてあげてください。「決算書」と聞くと、難しいイメージをお持ちの保険営業マンが多いのですが、財務分析がどうの、キャッシュフローがどうの、という小難しい話はナシ。金融機関は中小企業に融資する際、

- 決算書のどこをチェックするのか?

- どうすれば融資を受けられるのか?

この2点を簡略化して解説しております。知識は力なり。ここで解説する決算書のポイントは法人保険営業に取り組む保険営業マンなら知っておいて「損」はない知識です。

資金調達ニーズの高い業種とは?

はじめに「決算書の見方」を解説すると言っておきながら、身も蓋もない話をします。実は、中小企業の多くの社長は決算書なんてどうでもいいと思っています。決算書なんて見ても分からん。こういう社長は大勢います。それでも会社経営には何の影響もないのです。その理由は単純です。中小企業の多くは決算書の数字が悪くても社業に直接的なデメリットが及ばないからです。

ご存知のとおり、世の中の7割の中小企業は「赤字」です。これって、どういうことか。裏を返せば、ほとんどの中小企業は決算書の見栄えを気にしていないということです。とりわけ、金融機関からの融資(資金調達)を受ける必要のない会社ではその傾向にあります。

実際、弊社もそうでした。不動産賃貸業を始める前まで決算書はずっと「赤字」にしていましたが、1ミリも困りませんでした。金融機関からの融資が必要なビジネスではなかったからです。

しかし、そうは言っていられない中小企業もあります。例えば、次のような業種です。いずれも金融機関からの資金調達ニーズの高い業種です。こういう業種では決算書の数字が重要になってきます。数字が悪いと、金融機関からの融資がストップしてしまうからです。

- 仕入れや設備投資が必要な業種

- 公共事業の受注などで財務状況が問われる業種

金融機関がチェックする決算書3つのポイント

ならば、そうならいためにはどうすればいいのか。本記事では金融機関がチェックする決算書のポイントを説明します。金融機関から融資してもらうには“門前払いを食らわない決算書”にしておく必要があるからです。以下、事業性融資の相談に行くと、金融機関が必ずチェックするポイントです。

まず最初に金融機関は「損益計算書」(P/L)の「利益」の内訳を見ます。損益計算書には次のような利益が表示されています。「売上総利益」はほとんどの会社で黒字なはずです。ここが赤字だと会社は潰れてしまいます。売上から原価を引いただけの数字だからです。「売上総利益」から「販売費及び一般管理費」(人件費・法定福利費・租税公課など)を引いたのが「営業利益」です。これが本業利益になります。

本業利益を金融機関は重視します。「営業利益」から支払利息等を引いたのが「経常利益」です。「経常利益」が黒字だと支払利息を引いても利益が出ている状態です。金融機関の評価は高くなります。

| 損益計算書(P/L) | 販売費及び一般管理費(例) | ||

| 売上高 売上原価 売上総利益 販売費及び一般管理費 営業利益 営業外収益 営業外費用 経常利益 特別利益 特別損失 税引き前当期利益 法人税等 当期利益(純利益) | ×××××円 ×××××円 ×××××円 ×××××円 ×××××円 ×××××円 ×××××円 ×××××円 ×××××円 ×××××円 ×××××円 ×××××円 ×××××円 | 役員報酬 給料手当 法定福利費 広告宣伝費 水道光熱費 事務費 消耗品費 支払保険料 租税公課 減価償却費 旅費交通費 通信費 雑費 | ×××××円 ×××××円 ×××××円 ×××××円 ×××××円 ×××××円 ×××××円 ×××××円 ×××××円 ×××××円 ×××××円 ×××××円 ×××××円 |

金融機関のチェックポイント

上記3つの利益を金融機関はチェックします。「当期利益」が赤字でも「経常利益」までが黒字なら、一過性の赤字で“実態黒字”と評価してくれる可能性があります。しかし、「営業利益」「経常利益」が赤字なら「当期利益」が黒字でも一過性の黒字で“実態赤字”と評価される懸念があります。

さらに、金融機関は単年度だけチェックするわけではありません。通常は過去3年分、金融機関によっては過去5年分の利益をチェックします。今は黒字でも、それ以前が赤字なら評価はその分低くなります。逆に、連続して黒字だと金融機関の評価が高くなります。

法人保険販売のポイント

損益計算書の「販売費及び一般管理費」に支払保険料は計上(損金計上)されます。ただし、ここには他の経費も含まれます。その内訳を知るには「販売管理費内訳書」を見ます。この内訳書を見ると、支払保険料と記載されていますので、「いくらの保険に加入しているのか?」が分かります。

ちなみに、会社の業績が悪いとき、保険契約を解約すれば益出し(利益調整)できるというメリットを謳っている保険営業マンがいますが、そういう方は金融機関から事業性融資を受けた経験がないのでしょう。それで「営業外収益」を計上して黒字化したところで資金調達の面ではあまり意味がないと思われます。机上の空論です。先述のとおり、金融機関が重視するのは「営業利益」だからです。

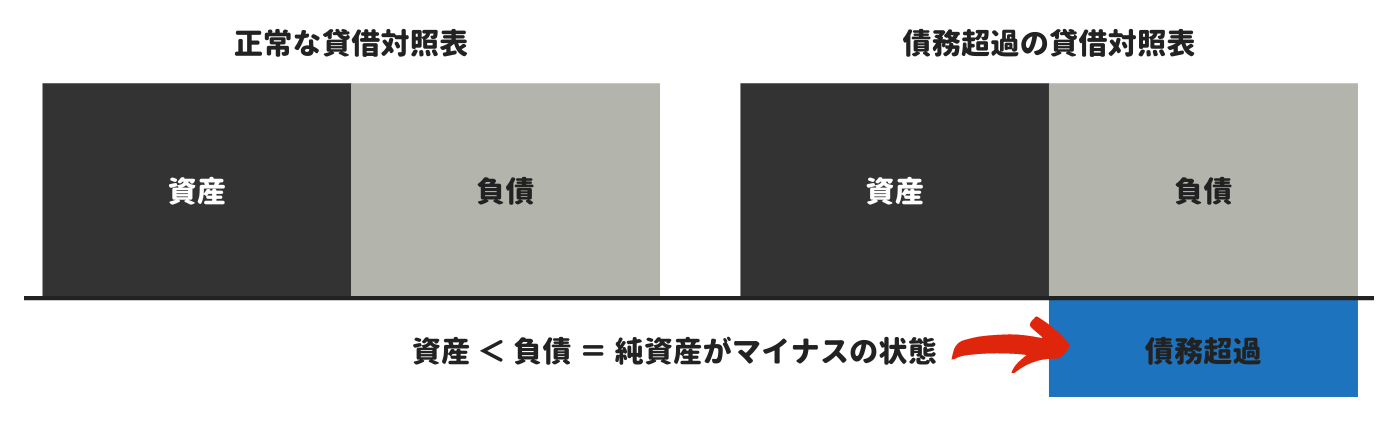

次に、金融機関は「貸借対照表」(B/S)の「純資産」を見ます。「債務超過」や「累積損失」をチェックします。純資産とは貸借対照表の資産から負債を引いた残りです。純資産がマイナスなら債務超過です。そうなれば破綻懸念先となり、まず融資は受けられません。累積損失も評価が低くなります。累計損失の計上は創業から現在までの利益合計がマイナスという意味だからです。金融機関から融資を受けたいなら早々に解消しておく必要があります。

金融機関のチェックポイント

なお、金融機関が貸借対照表上の資産を評価する場合は「それをいくらで購入したのか?」では見てくれません。金融機関が独自に算出した評価額と負債額で純資産を判断されることになります。そのうえで、次のとおり、資産評価額から負債額を差し引いた純資産がプラスの状態になっている必要があります。

- (金融機関の)資産評価額 - 負債額 = 純資産がプラスの状態

法人保険販売のポイント

貸借対照表の左側にある「資産の部」には保険積立金や長期前払費用が計上(資産計上)されています。この部分を見ると、「どんな保険に加入しているのか?」が分かります。例えば、終身保険なら保険積立金に、逓増定期保険・長期定期保険なら長期前払費用に、既払込保険料が計上されています。

金融機関は借入金の「残高」も必ずチェックします。金融機関に事業性融資の相談に行くと、他行も含めた現在の「借入金返済明細表」を提出するように指示されます。次の公式でその会社の返済余力を見るためです。実際、どこの金融機関も融資先には以下の決算書を期待しています。

- 営業利益 + 減価償却費 > 年間借入金返済額

金融機関のチェックポイント

弊社の場合ですと、年間借入金返済額が相当な金額になっているので、上記の公式をクリアできるだけの営業利益を確保しなければいけません。さもないと今後の融資が厳しくなるからです。また、借入金の増減、借入先の変化などについてもチェックされます。なお、金融機関以外の借入先については、借入に至った経緯などもヒアリングされるケースがあります。

法人保険販売のポイント

たいてい中小企業の社長は金融機関からの借入の際に“連帯保証人”になっています。その“連帯保証人”の地位は法定相続分に基づいて相続されてしまいます。それゆえ、社長に万一が起きたとき、会社の借入は会社で返済できるよう対策を打つことが重要になってきます。ここに、保険提案のチャンスがあります。

この記事のまとめ

以上のとおり、弊社のような超零細企業が金融機関から融資を受けるためには、節税もホドホドにして計画的に“金融機関ウケする決算書”に仕上げておく必要があります。まずは「損益計算書」(P/L)の「売上総利益」「営業利益」「経常利益」を黒字にする。それが過去3年分で実現できればベストです。

次に、「貸借対照表」(B/S)の「純資産」を増やす。当然、「当座比率」(現預金の割合)も増やした方が融資審査に有利に働きます。累積損失や役員貸付金は早期に解消しておきましょう。マイナス材料になります。融資のテーブルに乗るには、ここがスタート地点になります。

今回解説した内容は中小企業が金融機関から融資を受けるために必要なポイントです。法人保険営業の現場では決算書の見方を知っているだけでは不十分です。決算書の数字が「事業活動にどう作用するのか?」という点も含めて理解しておきましょう。以下のレポートも併せてお読みください。