法人保険を販売するうえでは、「決算書」(財務諸表)の見るべきポイントを理解して、見込企業の財務分析に基づいたプラン設計ができるのがベストでしょう。しかし、法人保険の販売経験が浅かったりで、それができない保険営業マンもいることでしょう。そこで、今回は「決算書」(財務諸表)のうち「貸借対照表」(B/S)にフォーカスして法人保険営業の初心者でも実践できる保険提案のポイントを紹介します。

保険営業マンが「貸借対照表」で着目すべきポイント

ご存知のとおり、「貸借対照表」は「決算書」(財務諸表)のひとつで、「会社が事業資金をどうやって集めて、どのような形で保有しているか?」を表す計算書類です。例えば、3月決算の会社なら3月31日時点で「どのような資産を持っていて、資本金や負債などがどのようになっているか?」を「貸借対照表」によって確認することができるわけです。

「貸借対照表」の基本構造

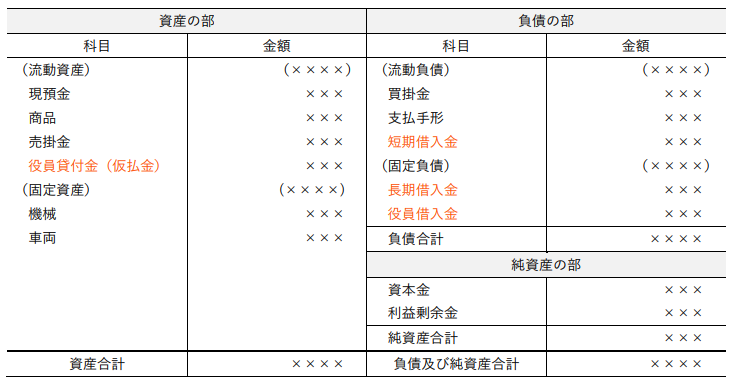

ひとまず「貸借対照表」の解説は別の機会に譲るとして、ここでは「貸借対照表」の基本構造だけ覚えておきましょう。次のとおり、「貸借対照表」は決算日時点において、その会社が持っている【資産の部】とその会社が負っている【負債の部】とその差額である【純資産の部】の3要素から構成されます。【資産の部】はその会社の財産を、【負債の部】は他人資本を、【純資産の部】は自己資本を、それぞれ表します。

(令和××年××月×××日現在)

このうちまず法人保険営業の初心者が着目すべきなのは【資産の部】、【負債の部】に記載されている「勘定科目」です。具体的には上記の【オレンジ色の科目】です。これらはいずれも中小企業ではよく見られる「勘定科目」であり、保険提案にもつながるポイントです。

- 役員貸付金(仮払金) ※「短期貸付金」「長期貸付金」として計上されているケースもある

- 銀行借入(短期借入金・長期借入金)

- 役員借入金 ※「未払金」「長期借入金」として計上されているケースもある

「役員貸付金」(仮払金)とは会社から社長に金銭の貸付を行うことです。オーナー企業ではよく見られます。計上理由は「一時的な役員報酬の代わりとした」「会社では落とせない支払いの立て替えや仮払いをした」など様々でしょうが、いずれにしても「役員貸付金」は社長の手取りを減らす要因になります。

というのも、税務上、会社から社長に対する金銭貸付には「利息計上」(令和3年度の認定利息1%)が必要とされているからです。利息分は会社の「収益」になりますので、余計な法人税等を負担することになります。一方、利息を払う社長にしても「税」と「社会保険料」を引かれた手取りから払うことになり、余計なコスト負担が生じます。また、「役員貸付金」は会社が融資を受ける際、銀行評価の点でもマイナス評価を受けますので、デメリットはあってもメリットはないといえるでしょう。

「役員貸付金」を解消する4つの方法

以上の点から「役員貸付金」の解消は会社と社長双方の手元に残るキャッシュを増やすことにつながります。ではどうすれば「役員貸付金」を解消できるのかというと、一般的な解決方法は大きく4つあります。

- 【方法1】役員報酬から返済する

- 【方法2】社長個人の資産を売却する

- 【方法3】社長個人が借金して返済する(仮払金精算プランなど)

- 【方法4】退職金で相殺する

例えば、【方法1】は王道ですが、この方法では役員報酬から「税」と「社会保険料」を負担した後の“手取り”から返済することになります。手取りが減るのは嫌だからと役員報酬を増額すれば「税」と「社会保険料」の負担がさらに増加してしまいます。

また、【方法4】は1番現実的な解決策ですが、この方法には時間がかかります。社長が退職するまで「役員貸付金」を解消できないからです。また、社長の退職金の受取金額も減ることになります。 ちなみに、【方法2】と【方法3】は金融機関からの資金調達が必要などの実行要件があります。余程の緊急性がない限り、実行する社長はいないでしょう。要するに、いずれの方法にもデメリットがあるということです。

「生命保険」を使って「役員貸付金」を解消する方法

ところが、です。【方法1】から【方法4】のデメリットなしに「役員貸付金」を解消できる方法があるのです。それが、『社会保険料劇的削減プラン』を活用して「役員貸付金」を解消する方法です。なぜそんなことが可能なのか。その理由は『社会保険料劇的削減プラン』がもたらす2つの効果によるものです。

- 効果#1. 余計な社会保険料負担が発生しない

- 効果#2. 退職せずとも現金化できる

もちろん、『社会保険料劇的削減プラン』は「社会保険料」を削減するための法人保険プランです。しかし、一般的な「役員貸付金」の解消法にはないメリットを発揮できるプランでもあります。「役員貸付金」を計上しているオーナー企業は意外と多いものです。「役員貸付金」はデメリットこそあれ、メリットはない「勘定科目」です。その厄介な「勘定科目」を「生命保険」を使って解消してあげる。このことに魅力を感じた保険営業マンはぜひ以下をチェックしてください。

会社の銀行借入のうち、返済期限が1年未満のものを「短期借入金」として、返済期限が1年以上のものを「長期借入金」として「貸借対照表」の「勘定科目」に計上します。ここでのポイントは「その会社は果たして銀行借入をカバーできる保険金額の生命保険に加入しているか?」です。なぜなら、中小企業では銀行借入を解消できるだけの保険金額を確保していなければ、後々“とても厄介な問題”が起こるからです。

「生命保険」を使った借入金対策

中小企業の社長は金融機関からの借入の際、ほぼほぼ“連帯保証人”になっています。そして、その“連帯保証人”の地位は法定相続分に基づいて相続されてしまいます。このことを社長の生前に知らされていなければ、相続人(遺族)にとってはまさに“青天の霹靂”です。また、事業承継の際も、社長の「連帯保証債務」が原因で後継者が二の足を踏むケースもありえます。

それゆえ、社長に万一が起きたとき、会社の借入は会社で返済できるようにすることが重要になってきます。ここに、次のようなポイントで「生命保険」を提案できるチャンスが隠れています。

- 借入金額をカバーできるだけの保険金額を確保しているか?

- 確保していたとして、それは保険金受取時の法人税負担などを加味した適正額か?

- 保証協会付き融資は「連帯保証債務」にならないと誤解していないか?

「役員借入金」とは社長が会社に貸し付けた金銭のことです。その計上理由は「会社の資金繰りの悪化から運転資金を社長個人が捻出している」「会社の業績悪化から役員報酬の全部または一部が未払いになっている」など様々ですが、「役員借入金」は税務上さほど問題にならないことに加えて、“ある時払いの督促なし”でOKというメリットゆえに、多くの中小企業で計上されている「勘定科目」です。

ところが、「役員借入金」も【ポイント#2】で触れた「連帯保証債務」と並んで、後になって中小企業にとても厄介な問題を引き起こします。会社に対する社長個人の「債権」としてプラスの相続財産になってしまうからです。しかも、その評価は、たとえそのとき会社に返済能力がなくても、決算書上の額面で評価されてしまうのです。そうなると、社長に万一があったときは“価値のない相続財産”に対して、社長の遺族(相続人)は相続税の負担を余儀なくされる、いわば“相続税の払い損”という事態を招くわけです。

「役員借入金」を解消する4つの方法

ならば、どうすれば「役員借入金」を解消できるのか。顧問税理士などがアドバイスする、一般的な「役員借入金」の解消方法には大きく4つあります。

- 【方法1】債務免除する

- 【方法2】資本金に振り替える

- 【方法3】暦年贈与を活用する

- 【方法4】役員報酬を減額して返済する

このうちで【方法1】と【方法2】には「債務免除益」や「贈与税」がかかるリスクが多分にあります。ゆえに、余計なコストもかからず、実行もカンタンという点で、手っ取り早いのは【方法3】と【方法4】の2つといえます。しかし、両方とも毎月あるいは毎年少しずつ「役員借入金」を返済していく方法です。

社長がある程度の年齢で「役員借入金」が多額に計上されている場合、返済に時間がかかるうえ、返済途中で社長が亡くなると「債務免除益」や「相続税」の問題が発生する、というデメリットが残ります。

「生命保険」を使って「役員借入金」を解消する方法

こうした問題をすべて回避できるのが『役員借入金解消プラン』です。『役員借入金解消プラン』の最大のポイントは「生命保険」というツールを介在させることで、たとえ会社からの返済見込みのない“価値のない相続財産(役員借入金)”であっても、即現金化できる“価値のある相続財産(保険契約)”へと一瞬で変換できる点にあります。つまり、どういうことか。『役員借入金解消プラン』を使えば、多額の「役員借入金」で悩んでいる社長を、今すぐ救ってあげられるのです。

しかも、先に紹介した 《役員借入金4つの解消方法》 のデメリットなし、にです。この重要ポイントに加えて、『役員借入金解消プラン』は保険営業マンである、あなたにも次のメリットをもたらします…

- メリット#1:決算期に関係なく提案できる

- メリット#2:財務状況に関係なく提案できる

- メリット#3:提案商品の自由度が高い

中小企業において「役員借入金」はかなり頻繁に見かける「勘定科目」です。社歴が長い会社ではその残高が“億単位”になっていることも珍しくありません。そうなれば残された社長の遺族(相続人)には多額の相続税負担が待っています。この問題を「生命保険」を使って一瞬で解決してあげる。このことに魅力を感じた保険営業マンはぜひ以下をチェックしてください。

この記事のまとめ

もちろん、ここで解説した「役員貸付金」「銀行借入」「役員借入金」以外にも保険営業マンが「貸借対照表」で着目すべきポイントはいくつかあります。例えば、【資産の部】にある「保険積立金」や「前払保険料」が多額に計上されていて、そのことで会社の資金繰りを圧迫している状況なら、既加入の保険契約の見直しが必要かもしれません。またあるいは、【純資産の部】です。純資産の金額は相続や事業承継の問題に直結します。それこそ「生命保険」のメリットが発揮できる領域でしょう。

しかし、それらのポイントよりも顧客ニーズが顕在化しやすく、しかも手っ取り早く保険提案に結び付くのは「役員貸付金」「銀行借入」「役員借入金」の3つの「勘定科目」といえます。よって、初心者はまずこの3つのポイント抑えておいてはいかがでしょうか。