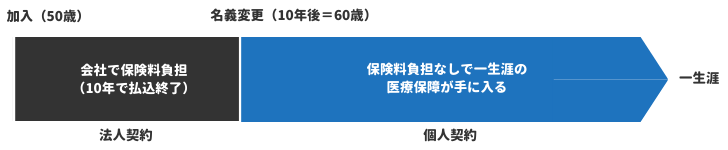

今回は保険営業マンにはお馴染みの『医療保険名義変更プラン』をテーマにします。たいていの社長は【個人】で「医療保険」に加入しています。しかし、オーナー企業の社長なら【個人】で「医療保険」に加入するのはムダといえます。なぜなら、『医療保険名義変更プラン』 を使えば、社長は【会社】の経費で保険料を払って、最終的には社長【個人】の一生涯の保障を“タダ同然”で手に入れることができるからです。

オーナー社長だけに許された「特権」の行使

オーナー社長なら誰もが手元に残るキャッシュを増やしたいと考えています。なぜなら会社に何かあったとき最終的に頼りになるのは社長個人の財産だからです。そこで、重要になってくるのが、現在社長個人で払っている支出のうち、“会社で払えるものは【会社】に払ってもらう”というセオリーです。

このセオリーを活用した社長の手取り増加対策の1つに「借り上げ社宅」があります。「借り上げ社宅」とは社長・役員あるいは従業員の住まいを【会社】が借り上げ、社宅として社長・役員あるいは従業員に貸すことで、その家賃の大部分を「福利厚生費 」(経費)として計上できるというものです。

社長の手取りが増えるロジック

例えば、社長が【個人】で家賃10万円のマンションを借りているとします。ならば、そのマンションを【会社】で賃貸借契約を再契約して、【会社】から社長【個人】に貸すようにします。すると、どうなるか。

家賃割合が会社負担85%(家賃8.5万円)、社長の個人負担15%(家賃1.5万円)とすると、会社は年間102万円を経費化できます。一方、社長にしても会社負担85%(家賃8.5万円)は「非課税手当」と同じです。年間102万円を役員報酬として受け取れば、そこには「税金」の洗礼が待っているからです。

高額所得者なら半分以上は「税金」で持っていかれてしまいます。さらに、「借り上げ社宅」における家賃の一定額は「社会保険料の算定基礎」からも外れますので、その分も社長の手取りを増やすことにつながるのです。すなわち、同じ住まいでも契約名義を【会社】にするだけで、それは社宅扱いになり、会社は家賃を全額経費にできて、社長は税金も社会保険料も安くなるのです。

法人保険営業お役立ち資料|借上社宅で社長の手取りを最大化する方法

ここでの「借り上げ社宅」と同じことが、社長の「医療保険」にも当てはまります。たいていの社長は【個人】で「医療保険」に加入しています。ならば、「借り上げ社宅」と同様、社長は「保障」も会社にしてもらえばいい。会社で社長の保障を用意する。これはオーナー社長だけに許された「特権」なのです。

医療保険名義変更プランのおさらい

さて、釈迦に説法かもしれませんが、『医療保険名義変更プラン』をおさらいします。このプランでは次のような「医療保険」に【法人】を契約者に【社長】を被保険者に加入します。保険料は年間30万円以下なら「全額損金」で処理できます。これだけ見ると、社長にとって何の魅力もないように映ります。

| 契約者 | 法人 | 保険料負担 | 法人 |

| 被保険者 | 社長 | 給付金受取人 | 法人 |

| 保険期間 | 終身 | 保険料払込期間 | 60歳払込 |

| 入院・がん通院 | 日額7,000円 | がん一時金 | 50万円 |

| 先進医療 | 有 | 年間保険料 | 272,849円 |

定期保険及び第三分野保険の保険料の取扱い(令和元年7月8日以後契約分)

しかし、『医療保険名義変更プラン』を使えば、保険料支払終了後は【法人】から【個人】に名義変更することで、社長は“タダ同然”で一生涯の医療保障を手にできるのです。そのロジックを解説します。

“タダ同然”で「医療保険」が手に入るカラクリ

社長が【個人】で「医療保険」に加入していれば、「税金」と「社会保険料」を支払った後の“可処分所得”の中から保険料を払うことになります。しかも、 その支払いは終身タイプの「医療保険」に加入していると、何十年(または終身払い)も続きます。節税面も生命保険料控除が「最大4万円」あるだけです。

ところが、『医療保険名義変更プラン』 では保険料を経費(全額損金)で落としながら短期間で払い終えてしまいます。支払いが終われば後は一生涯の医療保障が続くだけです。そこで、支払いが終わったら契約名義を【法人】から【個人】に書き換えます。形式上は社長個人が法人から「保険契約を買い取る」ことになります。ただし、本プランでは「保険契約を買い取る」といっても解約返戻金はごくわずかです。

保険契約の譲渡に関する税法ルール(国税庁法令解釈通達)

(保険契約等に関する権利の評価)

36-37 使用者が役員又は使用人に対して支給する生命保険契約若しくは損害保険契約又はこれらに類する共済契約に関する権利については、その支給時において当該契約を解除したとした場合に支払われることとなる解約返戻金の額(解約返戻金のほかに支払われることとなる前納保険料の金額、剰余金の分配額等がある場合には、これらの金額との合計額)により評価する。

よって、買取価格もごくわずかで、【法人】から【個人】への有償譲渡が完了します。こうして名義変更が完了すれば、次のとおり、社長個人の手元には支払いを終えた一生涯の医療保障が残るわけです。これが、社長が“タダ同然”で「医療保険」を手に入れることができるカラクリです。

| 契約者 | 社長 | 保険料負担 | ― |

| 被保険者 | 社長 | 給付金受取人 | 社長 |

| 保険期間 | 終身 | 保険料払込期間 | ― |

| 入院・がん通院 | 日額7,000円 | がん一時金 | 50万円 |

| 先進医療 | 有 | 年間保険料 | ― |

同じ医療保険でも26.4%も安く加入できる!

先のプラン(50歳男性・医療保険)で「個人加入」と「法人加入」との実質負担を比較します。仮に社長が33%の税率(所得税+住民税)だとすると、個人加入で軽減される税額は13,200円(生命保険料控除4万円×33%)になり、実質負担は計2,596,490円になります。一方、会社加入で軽減される税額は81,772円(年払保険料×実効税率29.97%)になり、実質負担は計1,910,770円になります。

| 加入区分 | 個人加入 | 法人加入 | |||

| 年払保険料 | 税軽減効果 | 実質負担 | 税軽減効果 | 実質負担 | |

| 年 | 272,849円 | 13,200円 | 259,649円 | 81,772円 | 191,077円 |

| 計 | 2,728,490円 | 132,000円 | 2,596,490円 | 817,720円 | 1,910,770円 |

両者には実に685,720円もの「差」があります。個人加入の実質負担と比べるとおよそ 26.41%安い負担額です。つまり、同じ「医療保険」でも会社加入なら26.41%安く加入できることになり、この実質負担の「差」がそのまま『医療保険名義変更プラン』の経済メリットにつながるのです。

がん保険ならコスパはさらに上がる!

同じロジックとメリットは「がん保険」や「介護保険」にも当てはまります。例えば、「がん保険」です。「がん保険」は給付事由が発生した際、「医療保険」より受取金額が大きくなる傾向があります。その点を考えると「がん保険」の名義変更プランは「医療保険」よりもコスパが高いといえるでしょう。

| 契約者 | 法人 | 被保険者 | 社長 |

| 保険期間 | 終身 | 保険料払込期間 | 60歳払込 |

| 診断給付金 | 100万円 | 入院給付金 | 1日10,000円 |

| 通院給付金 | 1日10,000円 | 年間保険料 | 267,745円 |

法人向け医療保険のデメリット

もちろん、デメリットもあります。法人向け医療保険の給付金が会社の「雑収入」になるということです。給付金は「見舞金」という形で社長に支給する方法がありますが、その金額については「社会通念上相当とされる範囲」となっていて、慣例では5万円程度とされています。とはいえ、です。 このプランのトータルメリットを考慮すれば、これは大した問題にはならないはずです。その理由を以下に挙げます。

- 理由#1:中小企業では社長が病気やケガで入院などすれば売上低下を余儀なくされる会社が多い。会社が受け取る給付金はその「営業補償」になる。

- 理由#2:保険契約はいつでも名義変更できる。社長個人で給付金を受け取れば「非課税」になる。名義変更しても保険料払込期間中なら課税関係も発生しない。

- 理由#3:いずれにしても、これは保険料払込期間中に限った給付金の話である。 保険料払込満了後は社長の個人契約になり、給付金は「非課税」になる。

保険料を損金に算入する際の注意点

本記事で紹介した『医療保険名義変更プラン』には注意点があります。それは、法人が支払う保険料を「全額損金」に計上するには限度額があるという点です。保険営業マンなら当然ご存知でしょう。2019年の法人保険の税制改正により、短期払いの第三分野保険(医療保険・がん保険・介護保険等)は被保険者1人あたり年間30万円以下の保険料分しか「全額損金」に計上できないルールになりました。

今さら聞けない法人保険の税制改正!定期&医療保険の保険料取扱いFAQ

30万円特例の注意点

これを「30万円特例」と呼んでいます。特例では短期払いの第三分野保険(医療保険・がん保険・介護保険等)に1人で複数契約する場合には保険料を合算する必要があります。合算保険料が30万円を超えた場合、30万円を超えた部分だけでなく、全額が「30万円特例」を適用できなくなります。要注意です。

例えば、法人契約で社長を被保険者にして「医療保険」に年間25万円、「がん保険」に年間25万円加入すると、合算保険料は年間50万円になります。このケースでは両契約(医療保険・がん保険)とも「30万円特例」の適用を受けられず、保険料を「全額損金」にできなくなってしまうわけです。

- 医療保険(年間25万円)のみに加入 全額損金

- 医療保険(年間25万円)+ がん保険(年間25万円)に加入 両契約とも全額損金

見落としがちな30万円特例の盲点

ただし、「30万円特例」には見落としがちな点もあります。それは、法人が複数ある場合はそれぞれの法人ごとに30万円の特例枠が使える点です。中小企業では「別会社」を持っているケースが多々あります。

例えば、社長がA社の他にB社という別会社の社長も兼任しているとします。その場合、社長はA社で年間25万円の「医療保険」に加入し、別会社のB社では年間25万円の「がん保険」に加入しても、それぞれの会社で25万円(合算すると年間50万円)の保険料を「全額損金」に計上できるわけです。

この記事のまとめ

以上、オーナー社長の「医療保険」は名義変更プラン1本にした方が良い理由でした。オーナー社長の手取りを最大化するには、「法人で負担できるものは法人で負担する」という鉄則があります。その意味で『医療保険名義プラン』はその鉄則に則った提案プランといえるでしょう。

また、『医療保険名義変更プラン』は保険営業マンにとってもメリットがあります。おそらくあなたの周りの社長も【個人】で「医療保険」に加入していることでしょう。『医療保険名義変更プラン』はその加入中の「医療保険」についての話であり、切り替え(見直し)提案しやすいのも大きなメリットです。

メリットはまだあります。問題はこうしたメリットを社長に分りやすく伝え、納得してもらえるかという点です。どれだけ素晴らしい提案プランでも、その魅力が社長の腹に落ちなければ成約できないからです。

そこで今回、『医療保険名義変更プラン』を“爆販”するためのツールを開発しました。これは誰でも『医療保険名義変更プラン』を高確率で成約できるよう、法人保険営業のトップセールスのプレゼンテーションを営業ツールとして再現したものです。以下にてその内容をぜひご確認なさってください。