オーナー社長なら100%検討してくれる合理的プラン

さて、『医療保険名義変更プラン』では次のような「医療保険」に【法人】を契約者に【社長】を被保険者に加入します。保険料は年間30万円以下なら「全額損金」で処理できます。被保険者1人あたり年間30万円以下ですから加入対象に【役員】も含めれば、「年間30万円以下×被保険者数」が「全額損金」となり、利益体質の会社の節税ニーズにもある程度は応えられます。医療保険なら販売手数料も悪くないはずです。

| 契約者 | 法人 | 保険料負担 | 法人 |

| 被保険者 | 社長 | 給付金受取人 | 法人 |

| 保険期間 | 終身 | 保険料払込期間 | 60歳払込 |

| 入院・がん通院 | 日額7,000円 | がん一時金 | 50万円 |

| 先進医療 | 有 | 年間保険料 | 272,849円 |

社長にとっての加入メリットは?

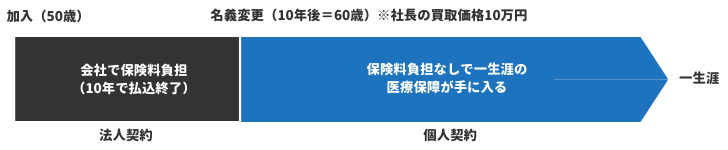

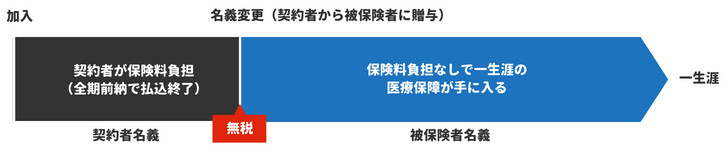

一方、社長にとって何よりのメリットは『医療保険名義変更プラン』が「社長個人で払わなければならない保険料を法人で前払いして経費にできる」という点です。しかも、保険料支払終了後は【法人】から【個人】に名義変更することで、社長は“タダ同然”で一生涯の医療保障を手にできるのです。

これはオーナー社長だけに許された「特権」です。使わない手はありません。会社で社長個人の保険を用意することは役員報酬を増額したのと同じ効果があります。社長個人の保険料負担がなくなる分、“可処分所得”が増えるからです。こうした事実を知れば、オーナー社長なら100%検討してくれるでしょう。

個人加入と法人加入の実質負担を比較!

先のプラン例で個人加入と法人加入との実質負担を比較してみます。仮に、社長が33%の税率(所得税・住民税)だとすると、個人加入の場合に軽減される税額は13,200円(生命保険料控除4万円×33%)になり、実質負担は計2,545,540円になります。一方、会社加入の場合に軽減される税額は80,245円(年払保険料×実効税率29.97%)になり、実質負担は計1,875,090円になります。両者には実に670,450円もの「差」が生じ、この「差」がそのまま本プランの経済メリットにつながるのです。

| 加入区分 | 個人加入 | 法人加入 | |||

| 年払保険料 | 税軽減効果 | 実質負担 | 税軽減効果 | 実質負担 | |

| 年 | 267,754円 | 13,200円 | 254,554円 | 80,245円 | 187,509円 |

| 計 | 2,677,540円 | 132,000円 | 2,545,540円 | 802,450円 | 1,875,090円 |

たいていの社長は【個人】で「医療保険」に加入しています。『医療保険名義変更プラン』はその加入中の「医療保険」についての話であり、切り替え(見直し)提案しやすいのも、保険営業マンにとって大きなメリットといえます。さらに、『医療保険名義変更プラン』の提案チャンスはまだあります…

プレゼン提案書&台本 × 2パターン(通常プラン・役員借入金解消プラン)

『プレゼン提案書』はトップ営業マンのセールストークを紙上に落とし込んだもので、『医療保険名義変更プラン』を社長にプレゼンするためのツールです。ページをめくるだけで『医療保険名義変更プラン』の加入メリットを明快に説明できるよう作られています。『プレゼン提案書』は2パターン用意しています。

提案書パターン#1.通常プラン 提案書パターン#2.役員借入金解消プラン

提案書パターン#1.通常プラン

パターン#1は通常プランの『プレゼン提案書』です。パターン#1は「なぜオーナー社長は“タダ同然”で一生涯の保障を手に入れることができるのか?」「医療保険名義変更プランとは何なのか?」「このプランにはどのようなメリットがあって、どのようなデメリットがあるのか?」「導入するには何をどうすればいいのか?」など、『医療保険名義変更プラン』の通常プランをプレゼンするためのツールになっています。

提案書パターン#1.通常プラン:プレゼン提案書(WORD形式)× 付属台本(PDF形式)

提案書パターン#2.役員借入金解消プラン

パターン#2は役員借入金解消プランの『プレゼン提案書』です。パターン#2は「役員借入金は社長にどのような問題を引き起こすのか?」「なぜこのプランで役員借入金を解消できるのか?」「このプランにはどのようなメリットがあって、どのようなデメリットがあるのか?」「導入するには何をどうすればいいのか?」など、『医療保険名義変更プラン』の意外な活用法をプレゼンするためのツールになっています。

提案書パターン#2.役員借入金解消プラン:プレゼン提案書(WORD形式)× 付属台本(PDF形式)

相続対策プラン:プレゼン提案書(WORD形式)× 付属台本(PDF形式)

実は『医療保険名義変更プラン』は相続対策にも使えます。通称、『プレゼントプラン』と呼ばれる活用法です。相続対策としての『プレゼントプラン』の“キモ”はズバリ、契約者(社長)から被保険者(子・孫など)に「無税」で「医療保険」を贈与し、社長の相続財産を圧縮できる点にあります。

なぜそんなことができるのか。そのロジックを社長に分かりやすく説明し、『プレゼントプラン』の魅力を伝える役目を果たすのが『相続対策プラン用プレゼン提案書&台本』です。高額所得者の多いオーナー社長は多額の相続税負担が発生する可能性が高いといえます。営業現場で相続対策に悩む社長がいたら、『相続対策プラン用プレゼン提案書&台本』を使って、ぜひ『プレゼントプラン』を提案してみてください。

『相続対策プラン用プレゼン提案書』は編集可能なWORD形式でCD-R収録してあります。あなたの事務所情報を入力してご自由にお使いください。(※付属の『台本』はPDF形式でのCD-R収録になります)

株式会社おまかせホットライン