法人保険営業のお役立ち知識として「60代社長の手取りを最大化できる3つの方法」をご紹介します。帝国データバンクの全国社長年齢分析(2021年)によると、社長の平均年齢は60.1歳とあります。年齢構成をみると60代が「27.3%」でもっとも多くなっています。60代といえば、年金受給が始まる年齢です。

しかし、社長の平均年齢(60.1歳)からも分かるとおり、社長の場合は60代でも現役でバリバリ活躍している人が大勢います。となると、60代社長はその年金を満額受給できない可能性があります。「在職老齢年金制度」により老齢厚生年金が支給停止になっているケースがあるからです。つまり、60代社長は支給停止になっている年金の分だけ、“経済的にロス”していることになるわけです。

そこで、60代社長の手取りを最大化するためには、「在職老齢年金制度」によって支給停止になっていた、本来もらえるはずの年金をもらえるようにする。これが第一歩になります。

60代社長の手取りを最大化する5つの方法

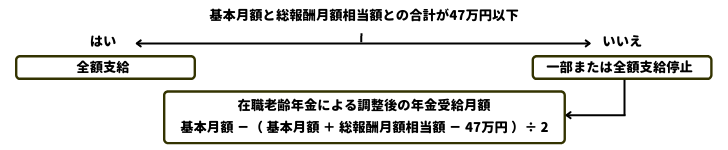

原則、老齢厚生年金は65歳から受給できます。しかし、現役で活躍中の60代社長はその年金を満額受給できない可能性があります。これまで高額な保険料を負担してきたにも関わらず、です。「在職老齢年金制度」によって、65歳の受給年齢になっても報酬(総報酬月額相当額)と年金額(基本月額)の合計が47万円を上回ると、本来もらえるはずの老齢厚生年金の一部または全額が支給停止になるからです。

例えば、年金月額15万円・報酬月額100万円の65歳の社長がいたとします。すると、「在職老齢年金制度」によって、その社長は本来受け取れるはずの年金月額15万円が全額支給停止されてしまうのです。

受給年齢になった社長が年金をもらうには

では、どうすればいいのか。受給年齢になった社長が本来受け取れるはずの老齢厚生年金をもらうようにするには下記のいずれかしかないわけですが、このうち「社長を退任する」は論外として、受給年齢になった社長が年金をもらえる方法について詳しく解説していきます。考えられる方法は3つあります。

先述のとおり、「在職老齢年金制度」はその社長の報酬(総報酬月額相当額)と年金額(基本月額)との合計で支給停止が決まります。具体的には70歳未満の社長の報酬月額と年金月額との合計が47万円を上回る場合に年金調整が図られます。従って、きわめてシンプルですが、その合計額を上回らない水準まで社長の報酬を引き下げると、社長は老齢厚生年金がもらえるようになるわけです。

とはいえ、単に社長の報酬を下げただけでは、年金がもらえるようになるだけ。社長の手取りは減ってしまいます。これでは抜本的な問題解決とはいえません。そこで、社長が報酬以外で会社から受け取れるキャッシュで「報酬減額分を補填できないか?」を考えます。以下その3つの対策をご紹介します。

対策#1.旅費規程を導入する

外回りや出張の機会が多い社長なら、「旅費規程」を作ることで会社から報酬以外のキャッシュを受け取ることができます。しかも、そのキャッシュには税金も社会保険もかかりませんので、会社で「旅費規程」を導入しておらず、外回りや出張の多い社長なら今すぐに作成し運用すべき対策といえます。

例えば、「旅費規程」上の出張の定義が50kmの移動だったとして、「旅費規程」上規程上の出張日当が1日1万円だとしましょう。一方、社長は50km以上の移動を年間150日はしているとします。すると、150日×1万円=「150万円」が「旅費」になり、それだけ社長の手取りが増えるわけです。

法人保険営業お役立ち資料#05|旅費規程で社長の手取りを最大化する方法

対策#2.役員借入金を返済してもらう

オーナー企業では「役員借入金」を計上している会社があります。「役員借入金」とは社長が会社に貸し付けた金銭ですが、「役員貸付金」と違って、計上したままでも「役員借入金」は税務上の問題が発生しにくいこともあって、そのままにしている会社も多くあります。しかし、「役員借入金」を計上しているなら、会社から返済してもらうことで役員報酬の代わりにできます。

例えば、「役員借入金」が1,500万円あったとして、会社から5年分割で返済してもらうようにします。すると、1年あたり300万円の返済金を受け取れるわけです。無論、この返済金には税金も社会保険もかかりません。税務上の問題が発生しにくいといっても、「役員借入金」は相続税の対象になります。その返済金を役員報酬の代わりとすることは60代社長にとっては一石二鳥の対策ともいえるでしょう。

対策#3.債務保証料をもらう

業種・業界によっては金融機関からの借入がマストの会社もあります。そういう会社では社長が連帯保証人になっていることでしょう。事業性融資では「信用保証協会」を通して借入をすると金利とは別に「保証料」がかかります。それは信用保証協会が返済不能になったときに代位弁済してくれるからですが、社長も同じです。会社の債務保証をしている場合は会社から「保証料」を受け取ることができるのです。

このことを利用すれば、役員報酬を下げても社長の手取りを増やせる可能性があります。仮に、融資額が1億円として保証料1.15%とすれば年115万円もの収入になります。債務保証料は雑所得として税金はかかりますが、社会保険上の「報酬」にはなりません。よって、年金の支給停止にも影響しないわけです。

60代社長は報酬のもらい方を変えて年金を満額もらう方法があります。それが、社長の役員報酬の一部を『事前確定届出給与』(役員賞与)として支払う方法です。この方法のロジックはシンプルです。今の月額報酬を下げて、その分を『事前確定届出給与』(役員賞与)で帳尻合わせることで、年収を下げずに、老齢厚生年金を満額受給できるようになる、というものです。

ポイントは社会保険上の定義

「在職老齢年金制度」では賞与も“総報酬月額相当”ということで年金支給停止額の計算に入ります。しかし、「総報酬月額相当額」は年収でなく、社会保険上の定義になります。具体的には社会保険の保険料額表に表記されている「報酬月額」で決定されていて、厚生年金の保険料上限は65万円です。

すなわち、60代社長は『事前確定届出給与』(役員賞与)をいくら受け取っても、その上限は65万円の保険料として計算される、というわけです。詳しくは以下の記事で確認してください。

保険営業マン注目してください。最後の方法です。実は、これまで紹介してきた【方法#1】と【方法#2】にはデメリットがあります。60代社長ともなると、年齢的にそろそろ退任も頭の片隅に入れ始める頃合いでしょう。退任となると、社長にとって「役員退職金」は大きなテーマになるわけですが、ここで【方法#1】と【方法#2】には大きな問題が発生します。【方法#1】と【方法#2】では社長の役員退職金支給時に会社側で処理できる「損金算入」の金額が少なくなってしまうのです。

方法#1と方法#2の問題点

役員退職金といえば、保険営業マンならよくご存じの次の計算式です。これは税法上、役員退職金を損金算入できる計算式として広く知られているものですが、もうお気付きでしょう。

- 役員退職金の損金算入額 = 最終報酬月額 × 役員勤続年数 × 功績倍率

そうです。【方法#1】と【方法#2】ではいずれも上記の「最終報酬月額」が低くなってしまうのです。ということは、です。会社から社長への役員退職金の支給時に「損金算入」できる金額が少なくなってしまうわけです。例えば、在任年数25年の社長が年金を満額受給するために最終報酬月額を100万円から20万円にしたとします。功績倍率は3.0とします。すると、先の計算式は次のようになります。

- 【対策前】7,500万円(役員退職金の損金算入額) = 100万円 × 25年 × 3.0

- 【対策後】1,500万円(役員退職金の損金算入額) = 20万円 × 25年 × 3.0

役員報酬を下げる「前」の損金算入額は7,500万円、一方、【方法#1】と【方法#2】で役員報酬を下げた「後」の損金算入額は1,500万円になってしまいます。その差は6,000万円。これだけの金額が「損金」になるかどうか違ってくるわけですから中小企業にとっては見過ごせない問題でしょう。

具体的な保険プランとは?

ところが、です。【方法#1】と【方法#2】のデメリットである、会社が役員退職金を支給する際の「損金算入額」を変えずに、しかも年金を満額受給できるうえ、社会保険料まで削減できる方法があるのです。それが、生命保険を使って年金をもらう方法、つまり、『60代社長の手取り最大化プラン』の導入です。

この記事のまとめ

以上が「60代社長の手取りを最大化できる3つの方法」です。法人保険営業で保険プランを提案する相手は社長です。その社長の平均年齢は60.1歳(全国社長年齢分析より)です。このことから社長に保険を売るうえで「年金制度」(とりわけ、「在職老齢年金制度」)に関する知識と理解は不可欠なものと分かります。保険営業マンは以下の記事と併せて「年金制度」についての理解を深めておきましょう。