残念ながら、我が国には“トンデモナイ制度”があります。現行の年金制度では老齢厚生年金は65歳から受給することができます。しかし、中小企業のオーナー社長などの高額所得者は年金受給年齢になっても“本来もらえるはずの年金をもらえない”事態が発生します。「在職老齢年金」という制度があるからです。

60歳以降も厚生年金に加入していて、在職しながら受け取る老齢厚生年金を「在職老齢年金」といいます。「在職老齢年金」では年金と報酬に応じて年金の一部または全部が支給停止されてしまいます。

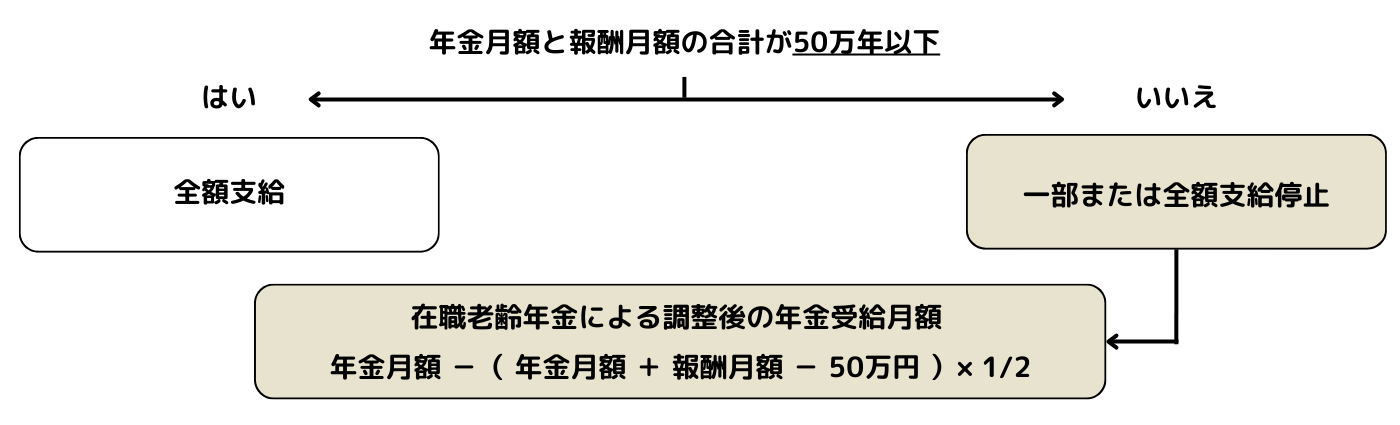

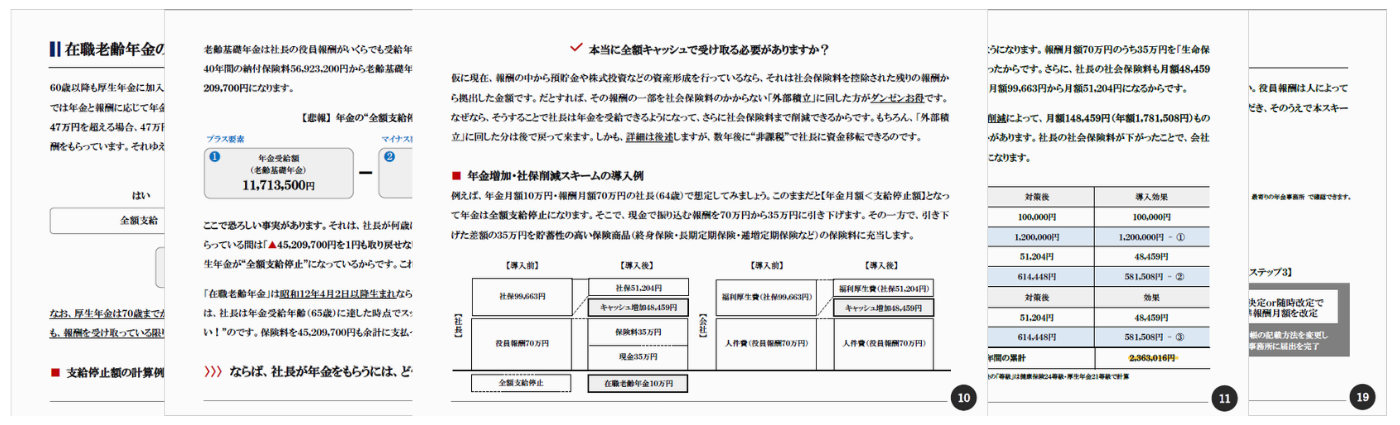

具体的には、次のとおり、年金月額と報酬月額の合計額が50万円を超える場合、48万円を超えた金額の半分が年金額より支給停止されます。60代といえば、まだまだ現役で活躍している社長が大勢います。それゆえ、「在職老齢年金」が“全額支給停止”になっているケースが多々あるのです。

例えば、年金月額10万円・報酬月額70万円の社長なら、次のとおり、支給停止額の計算式で【年金月額<支給停止額】となり、調整後の年金受給額は0万円、つまり、“全額支給停止”になってしまうのです。

- 支給停止額15万円 = ( 年金月額10万円 + 報酬月額70万円 - 50万円 )× 1/2

- 年金受給額0万円(全額支給停止) = 年金月額10万円 < 支給停止額15万円

なお、厚生年金は70歳までが加入対象ですが、「在職老齢年金」は年齢に上限はなく、社長が75歳になっても、80歳になっても、報酬を受け取っている限り、年金が支給停止され続ける“年金没収制度”です。

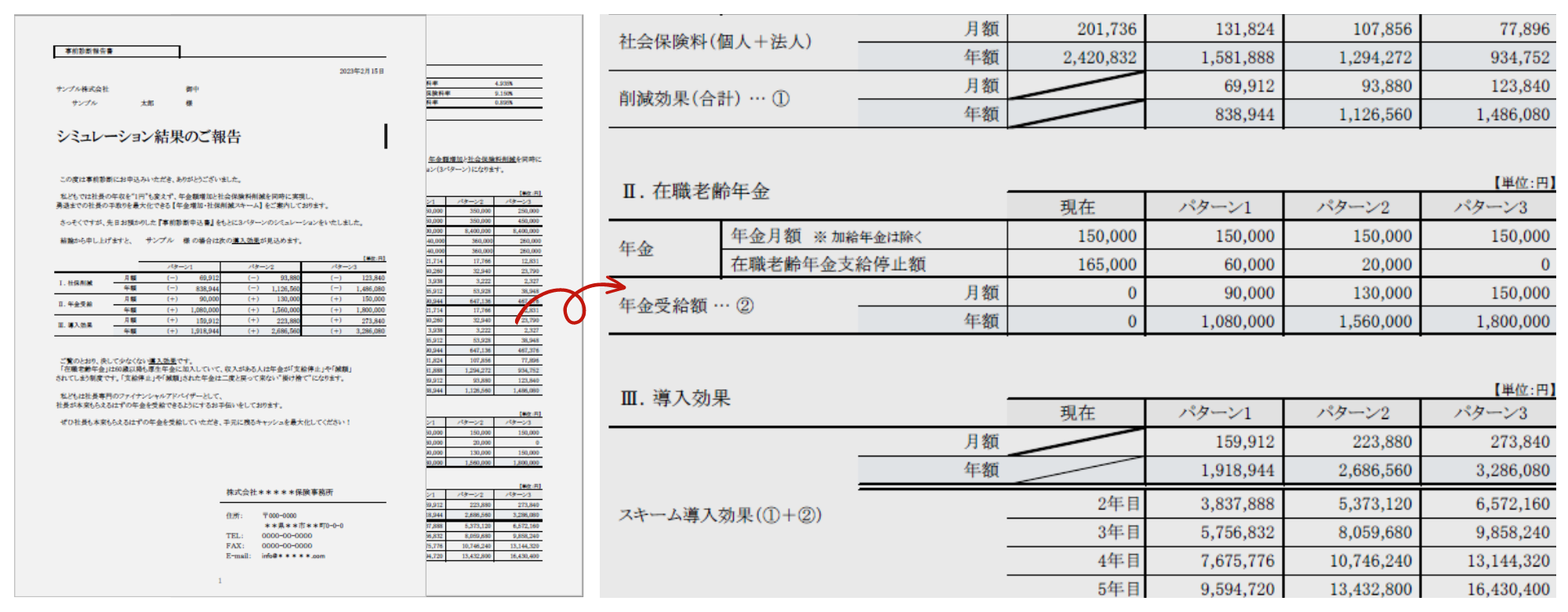

もしも44,683,200円が“払い損”になるとしたら?

サラリーマンは報酬から厚生年金の本人負担分のみが天引きされます。しかし、会社の財布も個人の財布も一体化しているオーナー企業の社長は会社負担分も自己負担しているのと同義といえます。よって、社長は本人負担分に会社負担分を加えた金額を、翌月末日迄に年金事務所に納付し、それを毎月、毎月、繰り返していきます。例えば、報酬月額70万円の社長なら現在の保険料率での負担合計はこうなります…

| 納付期間 | 本人負担 | 会社負担 | 合計保険料 |

| 1年 | 713,700円 | 713,700円 | 1,423,080円 |

| 10年 | 7,137,000円 | 7,137,000円 | 14,230,800円 |

| 40年 | 28,461,600円 | 28,461,600円 | 56,923,200円 |

上記のとおり、社長の合計保険料は相当な額になります。保険料納付期間を40年間とすると合計保険料は56,923,200円です。この額をプラス(年金受給額)とマイナス(納付保険料)で考えてみましょう。

仮に、65歳から80歳まで老齢基礎年金を満額受給したならば、15年間の年金受給額は12,240,000円(令和6年度)になります。老齢基礎年金は社長の役員報酬がいくらでも受給年齢(65歳)になればもらえますから、これはプラス要素といえます。よって、40年間の納付保険料56,923,200円から老齢基礎年金の年金受給額12,240,000円を差し引きます。すると差引で▲44,683,200円になります。

ここで恐ろしい事実があります。それは、社長が何歳になっても“現役”でいる限り、つまり、これまで同様、報酬月額70万円をもらっている間は「▲44,683,200円を1円も取り戻せない!」という現実です。なぜなら、社長は「在職老齢年金」が“全額支給停止”になっているからです。

これが社長にとっての「在職老齢年金」の問題です。「在職老齢年金」は昭和12年4月2日以降生まれなら70歳だろうと、80歳だろうと、ずっと適用されてしまう制度です。ということは、社長は年金受給年齢(65歳)に達した時点でスッパリと会社経営から引退しないと、「本来受け取れる年金が受け取れない!」のです。保険料を44,998,200円も余計に支払って、です。“払い損”とはまさにこのことでしょう。

60代社長の手取り最大化プラン導入例

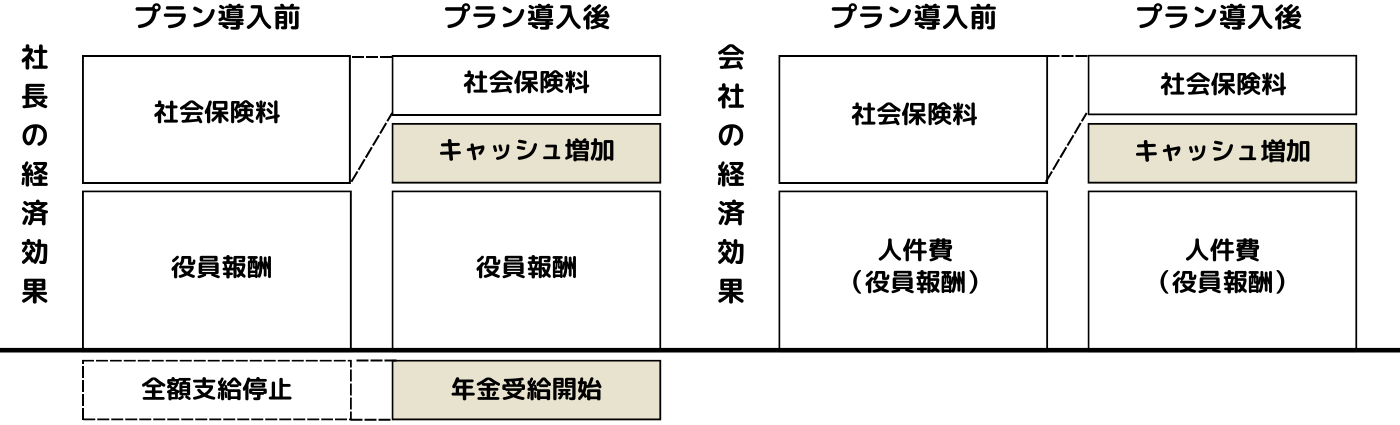

例えば、年金月額10万円・報酬月額70万円の社長(64歳)のケースです。このままだと【年金月額<支給停止額】となって年金は“全額支給停止”になります。そこで、『60代社長の手取り最大化プラン』によって社長の年金問題を解決します。以下、結果だけ見てみましょう。

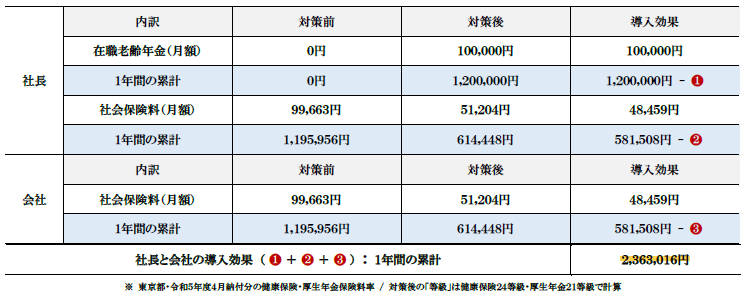

まず社長は“全額支給停止”になる年金月額10万円を満額受給できるようになります。さらに、社長の社会保険料も月額48,459円削減されます。社会保険料の「等級」が下がって保険料が月額99,663円から月額51,204円になったからです。

つまり、本プラン導入後、社長は年金受給額増加と社会保険料削減によって、月額148,459円(年額1,781,508円)もの経済メリットを手にしたことになるわけです。

一方、会社にも経済メリットがあります。社長の社会保険料が下がったことで、会社負担分も下がったからです。その額は月額48,459円(年額581,508円)になります。その結果、社長と会社の経済メリットは月額196,918円(年額2,363,016円)にもなるのです。

- 社長の経済メリット: 月額148,459 円(年額1,781,508 円)… ①

- 会社の経済メリット: 月額48,459 円(年額581,508 円)… ②

- 社長と会社の経済メリット: 月額196,918円(年額2,363,016 円)… ①+②

ここからが本題です。『60代社長の手取り最大化プラン』は大きく3つのコンテンツから成っています。【コンテンツ#1|実践マニュアル】、【コンテンツ#2|営業ツールパッケージ】、【コンテンツ#3|簡易シミュレーション】の3つです。さらに、本プランの導入をバックアップする「特典」も用意しています。【特典#1|集客用小冊子】、【特典#2|導入実務書式集】の2つです。

以下、各コンテンツの解説を加えます…

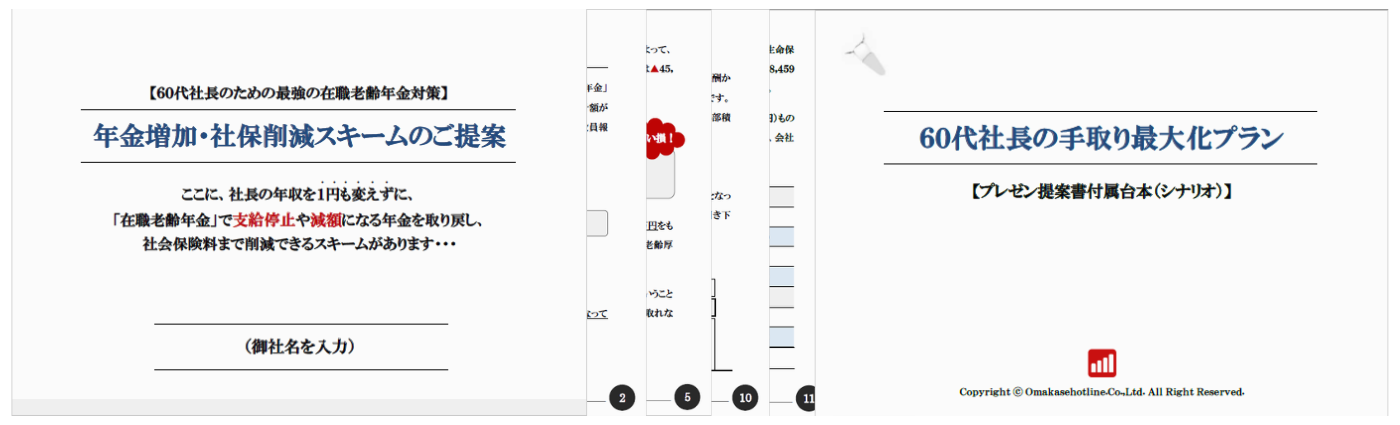

② プレゼン提案書&台本

【プレゼン提案書】も用意しております。訪問面談の際に活用いただく提案書です。【実践マニュアル】で解説している『60代社長の手取り最大化プラン』について社長に分かりやすくプレゼンテーションするための販促ツールです。【プレゼン提案書】に付随した【台本】(トークシナリオ)も用意してあります。【プレゼン提案書】と【台本】(トークシナリオ)に沿ってトークしていただくと、『60代社長の手取り最大化プラン』のクロージングまで自動完結できる流れになっています。

ただし、当然、この手の販促ツールはその内容からも特定保険会社の募集文書登録を取得することが難しいので、市販本や小冊子などと同じ『著作物』として制作しています。【プレゼン提案書】はWORD原稿でCD-Rに収録されています。保険会社等の対応を含めてご使用にあたっては自己責任でお願いします。

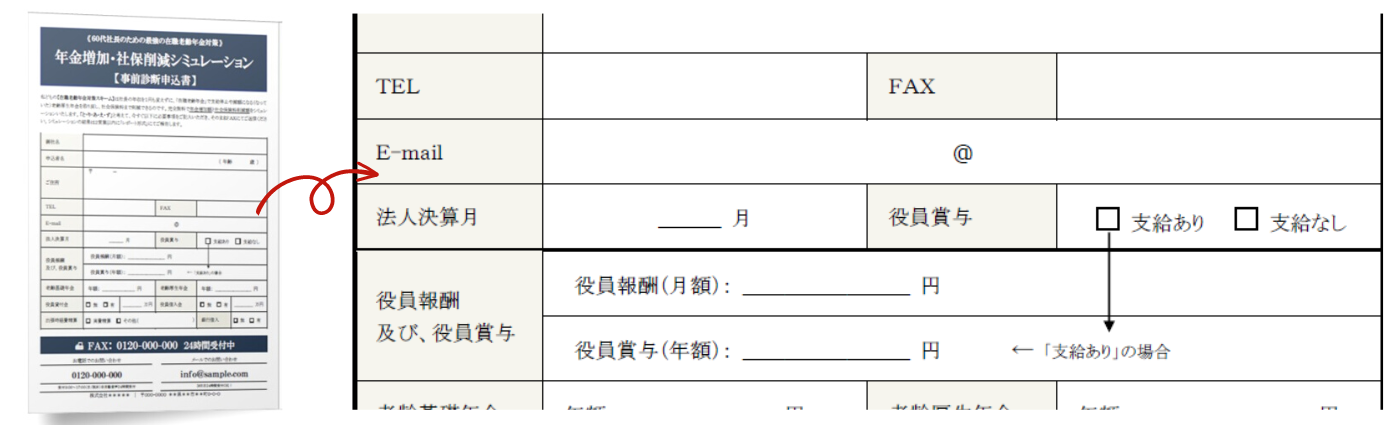

商品内容#3 | 簡易シミュレーションキット

【プレゼン提案書】で 『60代社長の手取り最大化プラン』を社長にプレゼンテーションしたら、次は【簡易計算シミュレーションキット】で具体的な数値を提示します。使い方は簡単です。【簡易計算シミュレーションキット】には計算式が設定されていますので、あなたはシミュレーションに必要な項目を数パターン入力するだけ。後は表示されたシミュレーション結果をプリントアウトして社長に見せてあげてください。ご覧のとおり、シミュレーション結果では、、、

どれくらいの年金が受け取れて、いくら社会保険料が削減できるのか?

社長が一目瞭然で理解できるようになっています。

【簡易計算シミュレーションキット】は強力な説得材料になるはずです。正直、シミュレーション結果を見たら社長は“断る”理由がなくなるはずです。なぜって、その理由はカンタンです。『60代社長の手取り最大化プラン』に加入すると、今すぐにでも(決算期を待たずとも)社長は年収を1円も変えずに、「在職老齢年金」で支給停止や減額になる(なっていた)年金を取り戻し、社会保険料まで削減できるからです。

シミュレーション結果にはこの事実が具体的な数字で提示されています。後は社長の要望をいくつかヒアリングのうえ、『60代社長の手取り最大化プラン』の設定保険料を逆算します。そうして最後に、「社長、これだけの経済メリットが生まれましたが、いかがでしょう?」と確認するわけです。その結果、「すぐにでも導入したい!」ということになれば、おめでとうございます。晴れてご成約となります。

購入者特典#1 | 集客用小冊子

【集客用小冊子】も用意してあります。【集客用小冊子】は新規開拓の「強力な武器」になります。社長の中には「『ねんきん定期便』には65歳からの年金見込額が記載されている。なぜ年金をもらえないのか?」などと「在職老齢年金」の存在を知らない人も大勢いるからです。また、知っていても知識不足から「支給停止や減額になった年金は後からもらえるのでは?」などと誤解している社長もいます。

そういう社長に『60代社長の手取り最大化プラン』を提案するには「在職老齢年金」の正しい知識をインストールしたうえで、“今そこにある危機”に認識してもらう必要があります。つまり、

- なぜ年金がもらえないのか?

- 支給停止や減額になった年金はどうなるのか?

- そのことでどれだけの損失になるのか?

という“前プロセス”が必要になるわけですが、そこで威力を発揮するのが【集客用小冊子】です。【集客用小冊子】では「社長、こんな勘違いをしていませんか?」と社長に注意を呼び掛け、「支給停止や減額になった年金は二度と戻ってこない!」と問題提起をしています。

そのうえで、「実は、最強の在職老齢年金対策があります!」として「ならば、今すぐ解決しなくては!」と社長自らの行動を促すよう、文章の構成を工夫してあります。

【集客用小冊子】はWORD原稿でCD-R収録されています。原稿はテンプレートですからあなたの事務所情報や連絡先を入力すれば完成です。必要箇所を編集のうえご活用ください。

購入者特典#2 | 導入実務書式サンプル集

もちろん、『60代社長の手取り最大化プラン』は“保険成約後の実務”も手当てしています。本プランに加入後、社長がそのメリットを享受するにはいくつかの導入実務が必要になります。その詳細は【実践マニュアル】にて解説しておりますが、年金請求や社会保険料削減の手続きなどがそうです。これらは保険加入後に必要になる手続きになります。【導入実務書式サンプル集】はまさにその手続きに必要な書式集です。

【導入実務書式サンプル集】には『60代社長の手取り最大化プラン』導入に必要な書類一式と記入見本が収録されています。まずはここに収録された書式をプリントアウトして社長に渡します。次に記入見本をもとに必要書類を年金事務所(日本年金機構)に提出してもらいます。これで導入実務はOKです。

後は、社長は「在職老齢年金」によって支給停止あるいは減額になる(なっている)年金がもらえるようになって、さらには社会保険料まで削減できる、という寸法です。

オプション | 購入者サポートサイト

【購入者サポートサイト】(1年更新)も有料オプションサービスとしてご用意しております。『60代社長の手取り最大化プラン』 の導入実務や営業上の想定問答集などは【実践マニュアル】で詳細を解説しております。また、本プランは導入実務もシンプルなのでサポートなしで十分に実践できるノウハウです。

もちろん、合法プランですから安心してご提案ください。とはいえ、中には法人保険営業の経験が浅かったりと、何かと不安に感じる方もいることでしょう。そんな方のための【購入者サポートサイト】(1年更新)です。実務にあたって不安が残るようなら有料オプションサービスをお申し込みください。

株式会社おまかせホットライン