逆にいうと、「健康保険の適用の特例」を受けられない会社の社長・役員は原則どおり全額自己負担になります。軽いケガなら治療費も安く済むでしょうから自己負担でも問題ないかもしれません。しかし、大ケガをしてしまうと、その治療費も高額になります。これを全額自己負担するのは厳しいものがあります。

それゆえ、「健康保険の適用の特例」を受けられない会社の社長・役員は「業務上のケガ」について自己防衛する必要があるわけです。ここに保険営業マンとしてのビジネスチャンスがあります。

医療保険名義変更プランの提案チャンス!

例えば、「健康保険の適用の特例」が使えない会社の社長・役員に『医療保険名義変更プラン』を提案するのはどうでしょう。このプランは社長・役員の業務上災害をカバーできるだけでなく、被保険者1人あたり年間保険料30万円以下であれば、保険料を「全額損金」に計上できるため節税効果も期待できます。

加えて、『医療保険名義変更プラン』を使えば、社長・役員は“タダ同然”で一生涯の医療保障を手に入れることができるのです。「健康保険の適用の特例」が使えない会社でこれを使わない手はありません。

| 契約者 | 法人 | 保険料負担 | 法人 |

| 被保険者 | 社長 | 給付金受取人 | 法人 |

| 保険期間 | 終身 | 保険料払込期間 | 60歳払込 |

| 入院・がん通院 | 日額7,000円 | がん一時金 | 50万円 |

| 先進医療 | 有 | 年間保険料 | 272,849円 |

定期保険及び第三分野保険の保険料の取扱い(令和元年7月8日以後契約分)

社長・役員にとっての加入メリット

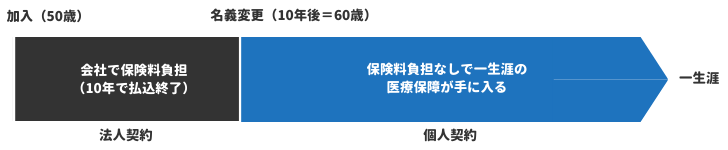

上記を例に社長・役員が『医療保険名義変更プラン』に加入するメリットを解説します。本プランでは保険料を全額損金(経費)で落としながら「10年間」(60歳)で払い終えてしまいます。支払いが終われば後は一生涯の医療保障が続くだけです。そこで、次のように支払いが終わったら契約名義を【法人】から【個人】に書き換えてしまいます。形式上は【個人】が【法人】から「保険契約を買い取る」ことになります。

しかし、本プランにはほとんど解約返戻金がありません。よって、ほんのわずかな買取価格で【法人】から【個人】への譲渡が完了できるのです。こうして名義変更が完了すれば、【個人】の手元には支払を終えた一生涯の医療保障が残ります。つまり、【法人】の経費で保険料を支払うことで、【個人】の可処分所得を減らすことなく、社長・役員は一生涯の保障を“タダ同然”で手に入れた、ことになるわけです。