冒頭のとおり、生命保険は相続対策の定番ツールです。それゆえ、終身保険を活用した『保険料贈与プラン』など様々なプランがあるわけですが、個人契約の「医療保険」を活用した、通称『医療保険プレゼントプラン』もそのうちの1つとして有効なプランといえます。

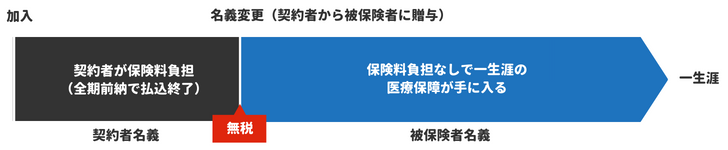

そのロジックを解説します。『医療保険プレゼントプラン』では次のような契約形態で「医療保険」に加入します。このとき重要ポイントがあります。それは保険料を「全期前納」で払い終えてしまうことです。

プレゼントプランの契約形態

| 契約者 | 社長 | 保険料負担 | 社長 |

| 被保険者 | 子・孫など | 保険料払方 | 全期前納 |

そうして「医療保険」の保険料の支払いを終えたとこで、次のように契約者(社長)から被保険者(子・孫など)に名義変更(贈与)します。すると、名義変更(贈与)後は被保険者(子・孫など)が契約者となり、保険料負担ナシの一生涯の医療保障が残ることになります。