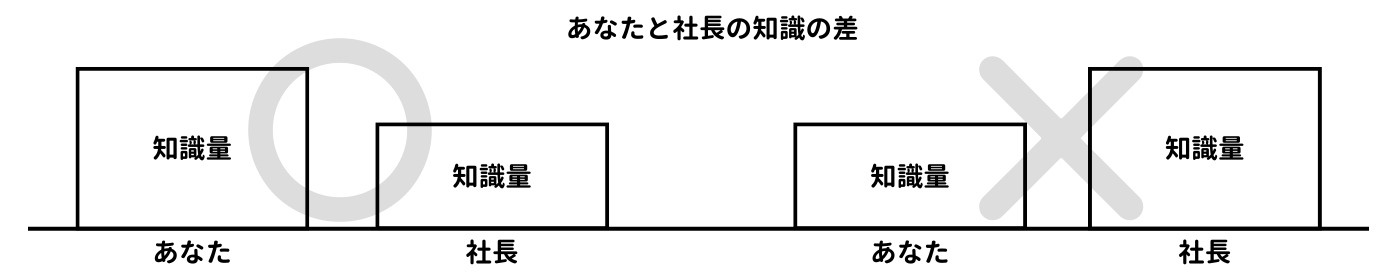

次に知識格差の問題です。知識といっても保険商品の知識ではありません。周辺知識です。具体的には、会社の「税金」や「社会保険」などに関わる知識です。これが社長より劣っていると保険は売れません。

個人保険でも、法人保険でも、ある意味で保険営業マンはお客様との知識の“差”を売るのが商売といえます。知識の「差」こそ、保険営業マンの“競争力の源泉”なのです。お付き合いで加入する少額な保険ならまだしも、たいてい法人保険となれば、年間APで何百万円もの高額な保険契約になります。

知識の劣る相手から保険には入らない

ここで考えてみてください。そんな保険契約を、自分より知識の劣っている相手から加入する社長はまずいないのです。弊社に寄せられる質問や相談の中には、正直言って「その質問は持ち帰って来てはダメでしょ。その場で自信を持って即答しないと獲れる契約も獲れませんよ!」という内容もあったりします。

たいていの社長は意思決定に関して“慎重”な側面を持っているものです。だからこちらの提案でその社長がホットな状態になったとしても、少しでも直感的に「おや?」と感じたら、あたかも潮が引いたように「今回はやめておこう…」となるケースも十分考えられます。これは非常にもったいないことです。

それゆえ、社長に提案する保険プランに関わる「税金」や「社会保険」などの知識全般(根拠条文・導入実務も含む)については、社長に何を聞かれても答えられるよう知識武装しておく必要があります。

法人保険のトップセールスであれば、自分が売ろうとしている提案プランについては顧問税理士などに何を聞かれても、即答できるレベルの圧倒的な知識を身に付けているものです。

こればかりは自己研鑽するより他はありません。知識量の問題だからです。一朝一夕とはいきませんが、日頃の営業活動と並行して「税」や「社会保険」に関する専門書籍を読んだり、セミナーに参加したり、ネットから情報収集したりして周辺知識を高める努力をしておきましょう。