実は今、保険営業マンのあなたに大きなビジネスチャンスが到来しています。というのも、これから平成30年にかけて、オーナー社長は“増税ラッシュ”に見舞われるからです。従って、「保険」というツールを使って、社長の手元に残るキャッシュを増やすことができれば、この状況は保険営業マンにとって絶好のビジネスチャンスになるのです。まずは現状を把握することから始めましょう。

以下にここ数年で税金と社会保険が「どのようにアップしたか?」を時系列でまとめてみました。こうして見ると、ものすごい勢いで増税が始まっていることが分かるのではないでしょうか。

| 2016年(平成28年) | 1月 | 所得税の給与所得控除:年収1,200万円超で上限230万円に縮小 |

| 4月 | 健康保険料:標準報酬月額上限47等級から50等級に改正 | |

| 9月 | 厚生年金保険料:労使合計17.828%から18.182%に改正 | |

| 2017年(平成29年) | 1月 | 所得税の給与所得控除:年収1,000万円超で上限220万円に縮小 |

| 6月 | 住民税の給与所得控除:年収1,200万円超で上限230万円に縮小 | |

| 9月 | 厚生年金保険料:労使合計18.182%から18.300%に改正 | |

| 2018年(平成30年) | 1月 | 配偶者控除見直し:年収1,220万円超で控除消滅 |

| 6月 | 住民税の給与所得控除:年収1,000万円超で上限220万円に縮小 |

とりわけ、オーナー社長のような高額所得者は所得税・住民税・社会保険料の“トリプルパンチ”に見舞われています。これではピンと来ないかもしれませんので、具体例を挙げましょう…

この記事の目次

年収は同じでもこの3年で「33万円」ものコスト負担増!

例えば、年収1,500万円の社長がいたします。オーナー社長の場合は会社負担の社会保険料も自分で負担しているようなものです。すると、2015年と比べて「33万円」もの負担増になっています。これって、つまり、「33万円」も手元に残るキャッシュが目減りしているわけです。

年収1,500万円の手取り計算(40歳以上・配偶者控除のみ)

| 年度 | 年収 | 手取り | 税・社保 | 法人社保 | コスト負担計 |

| 2015年 | 1,500万円 | 1,052万円 | 448万円 | 157万円 | 605万円 |

| 2016年 | 1,500万円 | 1,049万円 | 456万円 | 160万円 | 616万円 |

| 2017年 | 1,500万円 | 1,039万円 | 461万円 | 161万円 | 622万円 |

| 2018年 | 1,500万円 | 1,022万円 | 477万円 | 161万円 | 638万円 |

| 2015年からの負担増(2018年:638万円-2015年:605万円)… | 033万円 | ||||

この状況が好転することはありません。国は法人税の軽減を図る一方、個人課税を強化する方針を明確に打ち出しています。とりわけ高額所得者を狙い撃ちしています。今後は「基礎控除」などの人的控除にもメスが入るといわれています。そうなれば税率変更なしでも増税になります。

社会保険も同じです。少子高齢化が進む我が国の社会構造を考えたら、社会保険の負担割合は確実に上がることでしょう。それが「いつなのか?」という時間の問題だけです。

加えて、平成31年10月には消費税率8%→10%への引き上げも控えています。増税実行後は単純計算で現行の1.25倍の税額です。仮に今の税額が300万円なら375万円まで跳ね上がります。滞納税額がダントツに多いのが消費税です。これでますます滞納税額は増えるでしょう。

社長の手元に残るキャッシュを増やす唯一の方法

ここで重要なのは、こうした現状を目の当たりにしても、今と同じ報酬のもらい方をしている限り”オーナー社長に逃れる術はない”ということ。所得税・住民税・社会保険料は報酬に対するコストです。ゆえに、報酬のもらい方を変えない限り、国の徴収システムに組み込まれてしまうのです。

とはいえ、です。サラリーマンと違って、オーナー社長は報酬のもらい方を自分でいかようにもアレンジできる立場にあります。となると、残る問題は、オーナー社長がその方法を知っているかどうかです。しかし、彼らは知らないでしょう。たいていのオーナー社長はお金を稼ぐことには一生懸命でも、お金を残すことには無頓着だからです。

そうかといって、顧問税理士がその方法を教えてくれるわけでもありません。税理士の業務は顧問先を正しく税務申告させること。顧問先の社長の手元キャッシュが増えても、顧問料が上がるわけではありません。つまり、多くの税理士にとってそうすることに何のインセンティブもないわけです。

だったら、その方法を、誰がオーナー社長に教えてあげるのか?

保険営業マンこそ、悩める社長の救世主になれる!

そうです。保険営業マンのあなたです。「保険」というツールを使えば、報酬のもらい方を変えることができるからです。すなわち、「保険」を使えば社長の手元に残るキャッシュを増やせるのです。

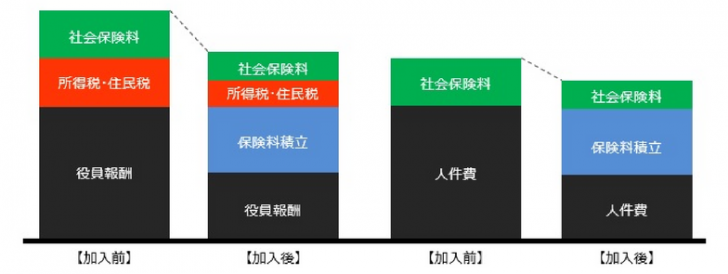

例えば、役員報酬の一部を下げて【役員退職金プラン】に加入する方法です。加入期間中に積み立てた解約返戻金を「役員退職金」として受け取ると、【社長】は入口〈保険料支払中〉で「税金」と「社会保険料」の削減効果を、出口〈保険料支払後〉で「退職所得」の優遇税制を享受できます。

【社長】

【会社】

一方、【会社】は入口〈保険料支払中〉で「社会保険料」の削減効果、出口〈保険料支払後〉で解約返戻金を「役員退職金」として支給することで全額損金処理できます。その結果として、社長と会社の手元に残るキャッシュが“数千万単位”で違ってくるわけです。

通常、役員報酬を下げれば法人所得が増加し、その分だけ法人税で持って行かれてしまいます。そこで、このデメリットを抑えるために、退職金原資〈の一部〉を“費用化”できる【役員退職金プラン】が有効なツールになるのです。これは他の金融商品にはない保険商品特有のメリットといえます。

もちろん、他にも「保険」というツールを使って、社長の手元キャッシュを増やす方法はあります。いずれにしても保険営業マンにとって重要なのは「保険」というツールを使って、

- 社長の手元キャッシュを最大化できる方法を知ること

- その方法の実務知識と実行手順を身に付けること

- その方法で実際に社長の手元キャッシュを増やしてあげること

この3点です。そして、これこそが保険営業マンが社長の救世主になる方法なのです。以下のページでご紹介するのはあなたを社長の救世主にするための「実務コンテンツ」の数々です。保険営業マンの“本当の売りモノ”は問題解決の実務スキルです。知識は力なり。この機会にご検討なさってください。

この記事のまとめ

オーナー社長であれば誰もが手元に残るキャッシュを増やしたいと考えています。なぜなら、会社に何かあったとき最終的に頼りになるのは社長個人の財産だからです。

通常、社長の手取りを増やすには報酬を上げるしかありません。しかし、報酬を上げれば「税金」と「社会保険料」の高額負担が待っています。そうかといって、役員報酬を減らすだけでは手取りも減ってしまいます。役員報酬を減らした分、法人利益が増えて課税されるケースもあるでしょう。

そこで、保険営業マンのあなたの出番です。繰り返しますが、「保険」というツールを使えば、報酬のもらい方を変えて、社長の手元に残るキャッシュを増やすことができるからです。

ご存知のとおり、税や社会保険の制度改正は保険営業マンにとって絶好のビジネスチャンスです。制度改正があると、多くの見込客がそのトピックに関心を寄せるからです。しかも、オーナー社長にとって今はそれが“目白押し”です。このチャンスを捉えずに、「いつ捉えるのですか!」という話です。ぜひあなたもこのビジネスチャンスをものにしてください。