初公開

逆算式で社長の手元キャッシュを最大化!

『社会保険料劇的削減プラン』の隠れベネフィットを使って

契約単価と成約率を“2倍”にする方法

ご購入者のあなたへ:

株式会社おまかせホットライン|田中正博です。

おめでとうございます!

今、このページをご覧になっているあなたはラッキーです。

今からあなたはライバルが知らない法人保険提案の新手法で、 オーナー社長を虜にして圧倒的な業績アップのチャンスを手にできるからです。ただし、このセミナーDVDは『社会保険料劇的削減プラン』購入者の方々を対象に開催した「アドバンスコース」を収録したものです。

このセミナーDVDでは『社会保険料劇的削減プラン』で解説した方法論を前提知識として、もうワンランク上の実務ノウハウを公開しております。従いまして、セミナーDVDの内容を理解するためには『社会保険料劇的削減プラン』の購入が必須になります。

とはいえ、もしまだ未購入でもご安心ください。『社会保険料劇的削減プラン』は今回ご案内のセミナーDVDと併せてお申し込みできます。それで十分間に合います。

今、僕のメールボックスには次のような成功報告が続々と寄せられています。「だからあなたも同じように成功できます!」などと確約こそできませんが、それでもこのセミナーDVDで、あなたが法人保険攻略の加速装置を手に入れて、“新たな地平を切り拓くことになる”ということだけは100%お約束できます。

『社会保険料劇的削減プラン』の成功報告(一例)

お世話になっております。2014年末に『社会保険料劇的削減プラン』を導入させていただいて、既に導入実績がANP1,000万円を超えました。来月は年払い240万円が2件、600万円が1件、月払い5万円が確定しています。(沖縄県・K様)

月P50万円を10年払い終身・月P20万円を逓増定期で成約しました。お陰様でここ数ヶ月は『社会保険料劇的削減プラン』が大ヒットしています。本当にありがとうございます。(福島県・T様)

社長(月額60万円)、奥様(月額40万円)の保険がほぼ決まりです。いままでこのような大きな契約をしたことがありません。『社会保険料劇的削減プラン』を教えていただき、感謝します。(東京都・M様)

いつも大変お世話になっております。おかげさまで、今月、『社会保険料劇的削減プラン』を成約できました。ありがとうございます。(愛知県・K様)

先日、役員報酬400.000円の社長が『社会保険料劇的削減プラン』、保険料116.000円で来週に採用される予定になりました、知識不足ながらおかげ様で少しずつ前進させていただいています。ありがとうございます。 (山梨県・K様)

今回、『社会保険料劇的削減プラン』を購入し、お蔭さまで明日、月払い10万円の保険のご契約となりました。今月、初回分の保険料10万円振り込んで、次回の引き落としは2月27日となります。(埼玉県・Y様)

いつもお世話になっております。今月、月払い50万円の『社会保険料劇的削減プラン』で契約になりました。ありがとうございます。(大阪府・O様)

先日、『社会保険料劇的削減プラン』で逓増定期(月10万円)のご契約をいただきました。ありがとうございます。 今回の導入企業は決算後の定時株主総会にて社長の報酬自体を引き上げ、それと同時に『社会保険料劇的削減プラン』を導入します。(山梨県・K様)

… and more

その理由を詳しく説明いたしましょう…

『社会保険料劇的削減プラン』の“隠れベネフィット”とは?

あなたもご存知でしょう。現行の年金制度には『在職老齢年金』というものがあります。これは何かというと、厚生年金を受け取る権利のある人が同時に厚生年金に加入していて、その人の報酬が高い場合は“年金を受け取れない”という、たいていの社長にとって納得しがたい制度です。

加えて、2020年までに『在職老齢年金』はオーナー社長のような高所得者に対して将来的な廃止も視野に年金減額の縮小を検討されるようです。これでますますオーナ-企業の社長の厚生年金保険料は“払い損”になるリスクが高くなります。以下、日本経済新聞にその内容が紹介されていました。

働く高齢者の年金減額縮小へ 就労継続を後押し

政府は一定の収入がある高齢者の年金を減らす在職老齢年金制度を見直す方針を固めた。6月にまとめる経済財政運営の基本方針(骨太の方針)に明記する。将来的な廃止も視野に高所得者の年金減額の縮小を検討する。少子高齢化の進展で生産年齢人口の急激な減少が見込まれており、高齢者の就労意欲をそぐ同制度はふさわしくないと判断した。2020年度の法改正を目指す。

在職老齢年金は1965年に導入した制度で、働いていても厚生年金を受け取ることができる。国は年金を支給する代わりに保険料を負担する現役世代に配慮し、高齢者の給与と年金の合計額が一定の水準を超えると、厚生年金の一部を減額・支給停止する。

対象は60~65歳未満が月28万円、65歳以上は46万円を超える人。65歳以上で見ると、給与に年金を足した年収が552万円を超える人が対象だ。支給停止の対象者は現在、約126万人にのぼり、計1兆円程度の年金が支給されずにとどまっている…(2018/5/24 日本経済新聞 電子版)

『在職老齢年金』はその人が70歳だろうと、80歳だろうと、ずっと適用されてしまう制度です。ということは、社長にとっては、年金受給年齢に達した時点でスッパリと会社経営から引退しない限り、「本来受け取れる年金が受け取れませんよ」ということになります。しかし、考えてみてください…

現実社会で、そのような社長がどれだけいるでしょうか?

たしかに、コストパフォーマンスは悪くても、厚生年金の保険料は多く納めればその分将来の年金受取額も多くなります。しかし、オーナー企業の社長は話が別です。 これまで高額な保険料を支払ってきたのに、いざ年金をもらう時期になったら一銭ももらえない。“そんなバカな話”があるわけです。

コストパフォーマンスも悪い。年金受給年齢になっても現役でいる限り年金は受け取れない。だったら、「高額な保険料を払うのはアホらしい」というのが本音でしょう。 ところが、“そんなバカな話”を帳消しにする方法があります。そう、『社会保険料劇的削減プラン』を活用すれば、、、

法人と個人の支出を1円も変えず、社会保険料を削減できるのみならず、

そのうえさらに、本来受け取れなかった年金まで受け取れるようになるのです!

これはよくある「在職老齢年金話法」とは違います。つまり、「役員報酬を減らして年金を受け取って、減額報酬分を生命保険で役員退職金として積み立てませんか?」という話とは次元が違う、という意味です。

『社会保険料劇的削減プラン』では、生命保険を退職金原資として積み立てせずとも、年金も受け取れるし、退職せずとも数年後には生命保険の積立原資を社長個人に「非課税」で移転できるからです。

想像してみてください。このような話を聞かされて、無関心でいられる社長などいるでしょうか。とりわけ、受給年齢に近い社長、実際に『在職老齢年金』によって年金を調整されている社長であれば、なおさらでしょう。かなりの確率で「今すぐ検討する!」となるはずです。

これが、『社会保険料劇的削減プラン』の“隠れベネフィット”です。

タイトルに“徹底攻略”と謳っている以上、あなたの期待に応えるつもりです。間違いなく、今回のセミナーDVDで公開する【在職老齢年金対策スキーム】は『社会保険料劇的削減プラン』の契約単価と成約率を引き上げる際の“切り札”になります。「本当にそんなウマイ話があるのか?」と大いに感謝されるでしょう。

セミナーDVDでは前提知識の『在職老齢年金』について徹底的にあなたにレクチャーします。ここで得た知識情報を武器に、あなたには法人保険提案連動型の『在職老齢年金アプローチ』を展開してください。

収録内容:セミナーDVD×3枚組(収録時間5時間50分)+セミナーDVD解説テキスト(A4ファイル形式112ページ)

まずはセミナーDVDの収録内容をご紹介しましょう。セミナーDVDは2部構成です。第一部で『在職老齢年金』と『高年齢雇用継続給付』の前提知識を完璧に吸収してください。それが第二部の内容に活きてきます。“知識は力なり”です。しかし、その知識はアウトプットできてはじめて売上に変わります。ならば、「いかにアウトプットすればいいのか?」という疑問については第二部でマスターしてください。アウトプットに必要な「営業ツール」の使い方を伝授します。

セミナーDVDは全部で3枚組になります。収録時間は5時間50分の長編です。ちなみに、このセミナーDVDに収録されている内容の一部をご紹介しますと…

セミナーDVD|第一部の収録内容

第一部は『在職老齢年金』と『高年齢雇用継続給付金』のレクチャーから始まります。講師は当社のパートナー社会保険労務士、松田茂樹氏です。松田氏は実際の業務で『在職老齢年金』や『高年齢雇用継続給付』などを活用した“最適賃金設定のコンサルティング”を行っています。今回、「商売のタネ」であるその実務ノウハウを公開していただけることになりました。

法人保険提案に直結する“活きたノウハウ”をあなただけにお教えします。

在職老齢年金編|オーナー経営者の年金対策プランニングと実務

- 受給できない年金のために保険料を毎月支払う矛盾

- 在職老齢年金は年金減額停止絵制度である

- 自分が受け取れる在職老齢年金を簡単に調べる2つの方法

- 8,417万円はどこに消えたのか?

- 2つの収入割合を変えると社会保険料が削減できる

- 社会保険料を削減すると年金がもらえるカラクリ

- 65歳前に年金を受給できるのは誰か?

- 65歳未満の在職老齢年金、つまり、どういうことか?

- 65歳以降の在職老齢年金、つまり、どういうことか?

- 60歳~70歳まで総額2,000万円が“掛け捨て”になる恐怖

- ケーススタディ|年金制度の誤解から月額7万円もらい損ねていた社長

- ケーススタディ|報酬減額による法人利益を抑えて年金をもらえる方法に喜ぶ社長

- 標準報酬月額変更の3つの手続きと社会保険料削減スケジュール

- 加給年金の簡易判定シート…etc

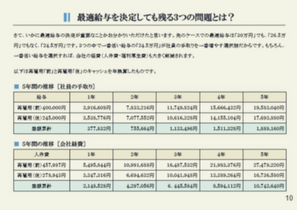

高年齢雇用継続給付金編|従業員の最適給与プランニングと実務

- 最適給与設計では解決できない3つの問題

- 生命保険を活用した退職金制度なら3つのも問題を解決できる

- 高年齢雇用継続給付金はいくらもらえるのか?

- そうは問屋が卸さない併給調整という仕組み

- 給与を増やしても手取りが減ってしまう「怪」

- 知らないと損する!社会保険料を即時に下げる手続き

- 3つの制度活用でさらに従業員と会社は得をする

- 360万円はどこに消えたのか?

- 問題解決ツールとしての生命保険を活用した外部積立

- 従業員退職金制度にまつわる経営者の大きな誤解

- ケーススタディ|3つの問題を2つの公的給付と退職金制度の合わせ技で解決…etc

大学卒業後、食品系商社に入社し営業職として6年間勤務。リテール営業を志向し、証券会社に営業職として転職。年金保険販売時の知識不足を痛感したのをきっかけに社会保険労務士資格を取得。社労士法人に勤務の後、2010年に松田社会保険労務士事務所を立ち上げる。顧問であるなら「顧問料以上の助成金を提案するべきだ!」をモットーに、助成金申請コンサルティングを得意領域とし、社会保険料削減や最適賃金設定コンサルティングなど、顧客の経済メリットに大きく貢献している。これまでの累計助成金獲得件数は172件を誇り、今なお記録更新中である。

- 役員労災:労働保険事務組合 東京SR経営労務センター会員

- 社保削減:企業年金(企業拠出無し型401K)取扱店

- 教育助成:リスクモンスターグループ/サイバックス株式会社 代理店

- 給与検定:全国給与計算検定協会 事務長

- 財団法人21世紀職業財団 セクハラ・パワハラ防止コンサルタント

セミナーDVD|第二部の収録内容

第二部は、僕、田中正博のパートです。第一部の『在職老齢年金』と『高年齢雇用継続給付金』についての知識情報を、「いかに保険提案に結び付けていくのか?」という点にフォーカスしてお伝えします。

営業ノウハウ編|プレゼン提案の手法と営業ツールの使い方

- 保険営業マンが本当に売るべきは何か?

- 売り込みなしで保険提案に至る一番簡単なセールスプロセス

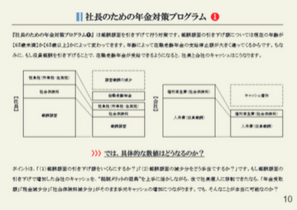

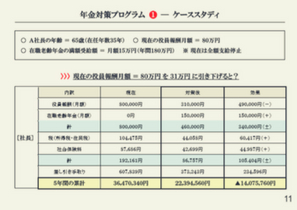

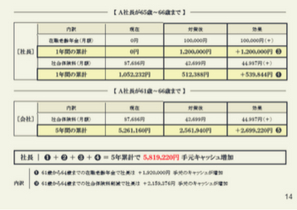

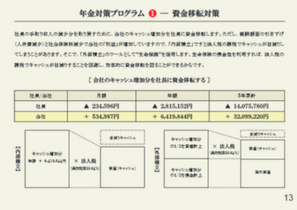

- 社長のための年金対策プログラムその❶

→ 社長の手取りを792万円増やして、会社のキャッシュを1,009万円増やす方法

→ 社長個人が2,200万円を非課税で受け取る方法

→ 導入にあたっての3ステップ

→ 付属の営業ツールの使い方

- 社長のための年金対策プログラムその❷

→ 社長の手取りを581万円増やして、会社のキャッシュを851万円増やす方法

→ 社長が二段階方式で会社から非課税でキャッシュを受け取る方法

→ 導入にあたっての3ステップ

→ 付属の営業ツールの使い方

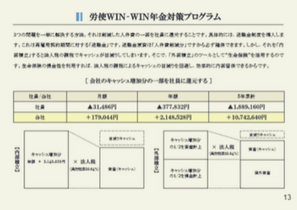

- 労使WIN-WIN年金対策プログラム

→ 最適給与を設計しても残る3つの問題とは?

→ 最適給与の設計+退職金制度=3つの問題が解決できる

→ 導入にあたっての3ステップ

→ 付属の営業ツールの使い方

- 営業現場で想定される一問一答

→ 賃金台帳と源泉徴収簿の違いとは?

→ 厚生年金の世代別損得勘定とは?

→ 合法プランの意味

→ 税理士からこんなことを言われたら?

→ 年金事務所から「言質」を取るときの注意点

→ わざわざ個別プランを質問してダメにしたケース

→ 源泉徴収との整合性をどうするか?

→ 社会保険の調査とは?…etc

冒頭のとおり、『社会保険料劇的削減プラン』にはこれまで成功報告が続々と寄せられています。あなたにも今回のセミナーDVDで契約単価と成約率を2倍にする方法をマスターしていただき、「このノウハウで成約できました!」という喜びの声を聞かせて欲しいと心底願っています。そこで、あなたの喜びの声を聞かせてもらうため、法人保険販売に直結するコンサルティング手法をを2つ公開します。

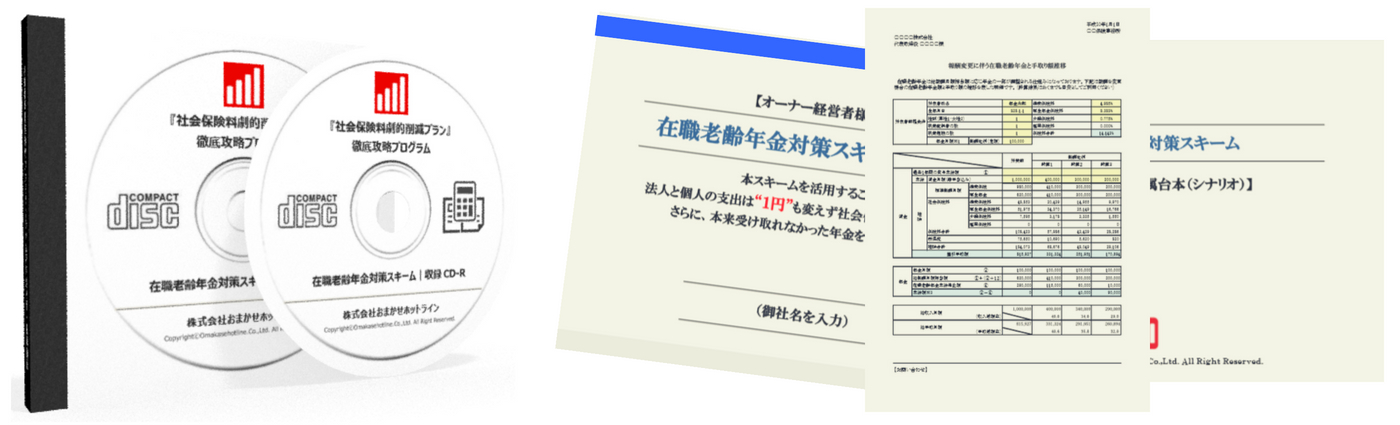

収録内容:プレゼン提案書+台本(トークシナリオ)+簡易計算ソフト

本セミナーDVDでマスターした『在職老齢年金』の知識情報を武器に

次の3ステップで法人保険販売につなげてください…

社長が60歳以降も仕事を続ける場合、役員報酬の金額次第で年金の受給額は大きく変わってきます。それどころか、年金そのものが“掛け捨て”になってしまうケースもあるわけです。しかし、たいていの社長はそのことを知らずにいるか、年金制度について誤った認識を持っています。

例えば、以下はすべて誤りです。

- 65歳前に年金を受け取ると、その後の年金額が減額される …

- 老齢厚生年金は繰り下げると増額金額で受け取れる …

- 70歳以上になると年金を満額受給できる …

こんな感じで、誤解している社長が多いので、いつまで経っても年金を受け取れない事態が起きています。しかし、正しい知識があれば、「何が正解なのか?」が分かるようになります。もちろん、ここでいう「何が正解なのか?」の答えは『社会保険料劇的削減プラン』です。

従って、まずは社長に正しい知識を教えてあげるところからスタートです。具体的には、次の3つの手順で『在職老齢年金対策スキーム』をプレゼンし法人保険販売につなげていきます…

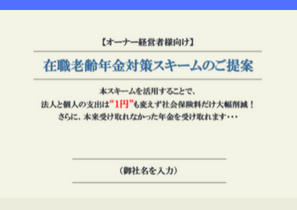

ステップ#1 | 「プレゼン提案書」を使って提案する

まずは社長に対して、『在職老齢年金』を活用することで、法人と個人の支出0円で、法人と個人のキャッシュフローを劇的に改善できるメリットを説明します。しかし、今回のセミナーDVDで『在職老齢年金』についてレクチャーを受けたとしても、実際には次のように不安に思う方もるでしょう。

セミナーDVDを見れば『在職老齢年金』については理解できても

営業現場でその内容をお客様に順序立ててプレゼンできるかどうか不安である。

何かプレゼンの際に“助け”となるツールが欲しい…

そんなあなた、OKです。その“助け”を用意しましょう。営業ツールのご提供です。営業ツールのご提供です。具体的には、【プレゼン提案書】と付属の【台本(トークシナリオ)】のセットです。【プレゼン提案書】と【台本(トークシナリオ)】は提案プラン別に2種類を用意しています。

ひとつは役員報酬を引き下げて社会保険料を削減し、年金を受け取るパターン。もうひとつは役員報酬を引き下げずに社会保険料を削減し、年金を受け取るパターンです。

【プレゼン提案書】社長のための年金対策プログラム ❶

【プレゼン提案書】社長のための年金対策プログラム ❷

この2つの【プレゼン提案書】については自画自賛させていただきます。ここまで『在職老齢年金』というテーマと保険販売を自然な流れの中で提案できるストーリーは他にはないと自負しています。この2つの【プレゼン提案書】と【台本(トークシナリオ)】をCD-Rに収録してあなたに差し上げます。

【プレゼン提案書】は編集可能なWord形式でCD-Rに収録してありますので、あなたの事務所情報やプロフィールなどを入力してご自由にお使いになってください。ちなみに、【プレゼン提案書】は【台本(トークシナリオ)】に沿ってトークするだけで自動的に保険提案につながる“優れモノ”です。

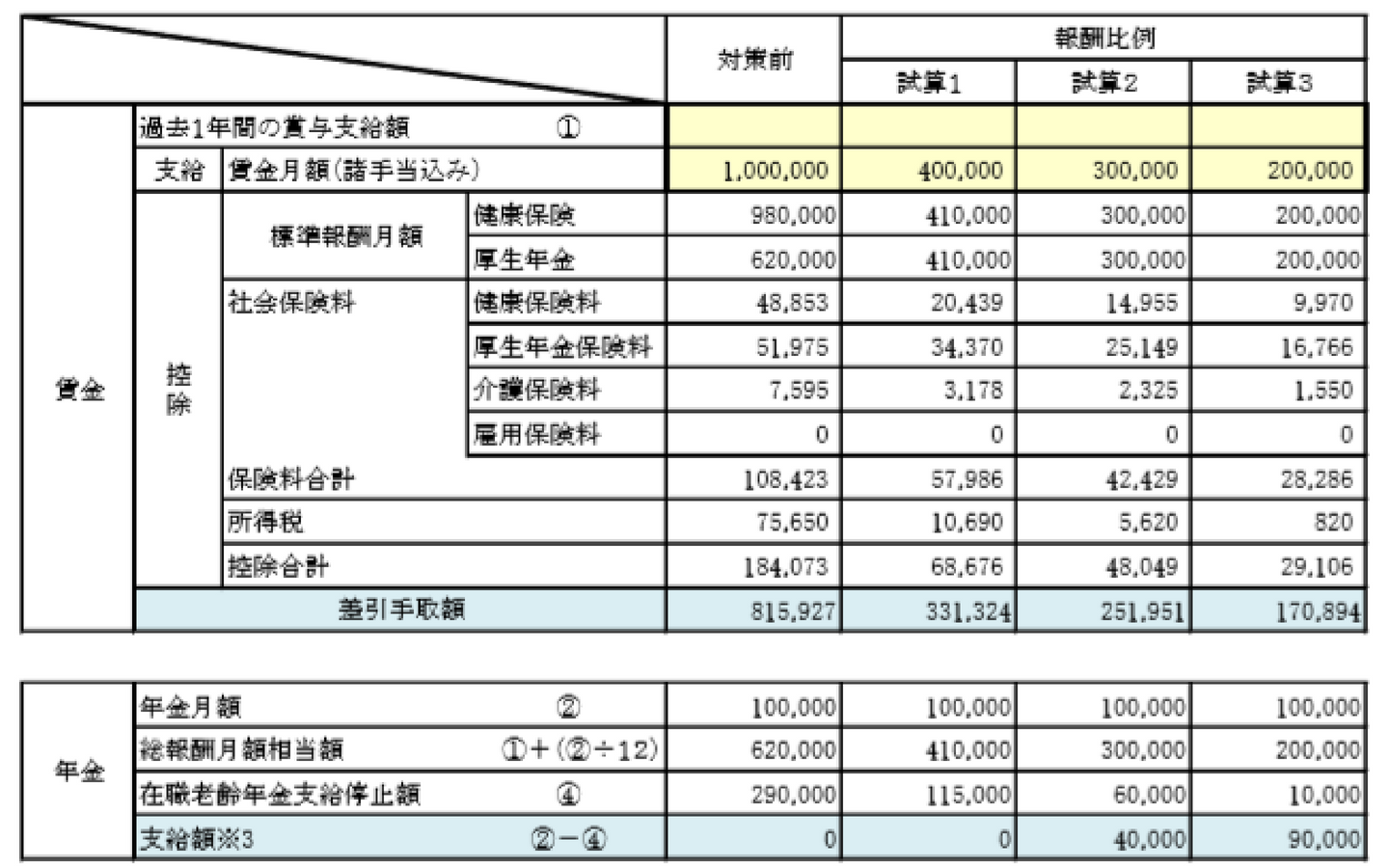

ステップ#2 | 「報酬月額と手取り推移」を数値データで提示する

プレゼン提案で社長に『在職老齢年金』についてレクチャーしたら、次は具体的な数値を【簡易計算ソフト】で提示します。使い方はいたって簡単です。【簡易計算ソフト】には計算式が設定されていますので、あなたは役員報酬月額を数パターン入力するだけ。後は表示された「報酬月額と手取り推移」をプリントアウトして社長に参考資料として見せてあげてください。

『社会保険料劇的削減プラン』を活用すれば、

いくらの報酬月額で、どれくらいの年金が受け取れるようになるのか?

誰もが一目瞭然で理解できるようになっています。

これは強力な説得材料になるはずです。【簡易計算ソフト】も編集可能なExcel形式でCD-Rに収録してあります。都道府県単位で異なる保険料率や役員報酬の設定金額など自由に入力してお使いください。

(クリーム色の部分に数値を入力するだけ)

正直、「報酬月額と手取推移」を見たら、誰だって『社会保険料劇的削減プラン』を検討するはずです。なぜって、その理由は単純で、合理的だし経済的だからです。社長にとっては「手取り」が増える。会社にとっては「支出」が減る。「報酬月額と手取り推移」にはこの事実が提示されています。

ステップ#3 | 収入バランスを配分して保険料を逆算する

後は、役員報酬と『在職老齢年金』の収入バランスを配分して、そこから社長の手元キャッシュを最大化できる『社会保険料劇的削減プラン』の設定保険料を逆算する。そして、「社長、これだけの経済メリットが生まれましたが、いかがでしょう?」と質問するわけです。

その結果、社長が「すぐにでも導入したい!」ということになれば、、、

「では、次回は最高のパフォーマンスの商品をお持ちします!」とやれば、

晴れてご成約となります。おめでとうございます。

お気付きでしょう。そう、この段階ではじめて「保険設計書」や「商品パンフレット」が登場するのです。しかし、もうこの時点で成約していますよね。これが経営者向けの『在職老齢年金対策スキーム』です。

収録内容:プレゼン提案書+台本(トークシナリオ)+簡易計算ソフト

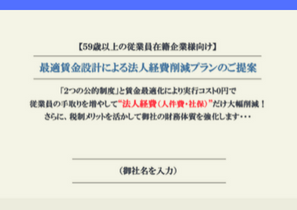

最適賃金設計で“従業員の手取り”を増やして法人経費だけ大幅削減!

そこで削減した原資を『従業員退職金プラン』をつなげる方法

現行制度では「高年齢者等の雇用の安定に関する法律」の施行により、事業主には何らかの形で従業員を65歳まで雇用する義務が生じています。そうなると当然、オーナー社長同様、従業員も本来は受け取れるはずの年金が受け取れないという問題に直面します。

そこで、高齢者(60歳~64歳)を雇用している法人が知っておくべき制度があります。詳細はセミナーDVDで詳しくレクチャーしますが、ひとつは『在職老齢年金』、もうひとつは『高年齢雇用継続給付』です。ここまでは知識情報としてご存知の方もいることでしょう。

今回のセミナーDVDでは『在職老齢年金』と『高年齢雇用継続給付』の2つの制度を活用することで、従業員の最適賃金を設計し、その結果として従業員の“手取り収入”を変えず、法人経費だけ大幅削減し『従業員退職金プラン』につなげる方法をご紹介します。

これは以下の従業員がいる法人で効果を発揮する方法です。

- 60歳以上の社員がいる

- 現在59歳の社員がいる

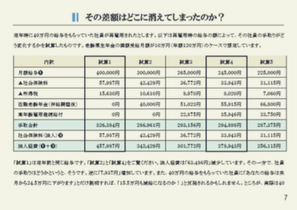

例えば、従業員の60歳時の月額給与40万円、基本年金額150万円ケースで考えてみます。このケースで最適賃金を設計すると、従業員の手取額と法人経費(人件費・社会保険料)は以下の概算になります。

| 内訳 | 60歳時 | 最適賃金 | 差額 |

| 月額給与…① | 400,000円 | 245,000円 | 155,000円 |

| 在職老齢年金 | 0円 | 80,915円 | 80,915円 |

| 雇用継続給付 | 0円 | 35,946円 | 35,946円 |

| 社会保険料(従業員) | 61,028円 | 37,724円 | 23,304円 |

| 手取り額(従業員) | 338,972円 | 324,137円 | 14,835円 |

| 社会保険料(法人)…② | 61,028円 | 37,724円 | 23,304円 |

| 法人経費(①+②) | 461,028円 | 282,724円 | 178,304円 |

(平成30年度3月分[4月納付]からの健康保険・厚生年金保険料額表/東京都・協会けんぽ)

ご覧のとおり、従業員の手取額はさほど減少しないのに、法人経費(人件費・社会保険料)は大幅に減少しています。これは『在職老齢年金』と『高年齢雇用継続給付』の2つの制度を活用したためです。

とはいえ、実際には従業員の手取額は14,835円下がっています。年間では178,020円です。その一方で、法人経費は178,304円削減されており、年間では2,139,648円のプラスです。そこで、最適賃金設定で削減した法人経費の一部を、生命保険を活用した『従業員退職金プラン』を導入することで、、、

従業員に対する制度導入の納得感と満足感を高めながら

法人の経費削減と内部留保の実現を図りましょうというわけです。

もちろん、ここでも手を抜きません。情報提供だけでは「保険は売れない」と言ったばかりです。従業員の最適賃金を設計するシミュレーションの他、セミナーDVDでレクチャーした内容を、実際の営業現場で活用するために次の【プレゼン提案書】と【台本(トークシナリオ)】を用意しています。

ステップ#1 | 「プレゼン提案書」を使って提案する

まずは社長に対して、『在職老齢年金』と『高年齢雇用継続給付金』を活用することで、従業員の手取りを変えずに法人経費だけ大幅削減できることを説明します。しかし、そのためには最適給与の設計が不可欠であり、そこを間違えると、給与を増やしても従業員の手取りが減ってしまうという“おかしな事態”が発生することを【プレゼン提案書】を見せながらレクチャーしてあげてください。

【プレゼン提案書】労使WIN-WIN年金対策プログラム ❶

【プレゼン提案書】は編集可能なWord形式でCD-Rに収録してありますので、あなたの事務所情報やプロフィールなどを入力してご自由にお使いになってください。ちなみに、【プレゼン提案書】は【台本(トークシナリオ)】に沿ってトークするだけで自動的に保険提案につながる“優れモノ”です。

ステップ#2 | 「給与月額と手取り推移」を数値データで提示する

プレゼン提案で社長に『在職老齢年金』と『高年齢雇用継続給付金』についてレクチャーしたら、次は具体的な数値を【簡易計算ソフト】で提示します。定年を迎えた従業員の再雇用給与を数パターン入力して、「最適給与はいくらなのか?」を社長に参考資料として見せてあげてください。

(クリーム色の部分に数値を入力するだけ)

ステップ#3 | 3つの問題を解決するために従業員退職金プランを導入する

実は、最適給与を決定して法人経費を大幅削減しても“3つの問題”が残ります。その3つの問題についてはセミナーDVD及び【プレゼン提案書】で詳しく解説しておりますが、要するに、その3つの問題を解決するには生命保険を活用した従業員退職金プランが最高の選択肢になるわけです。

従って、後は「社長、これだけの経済メリットが生まれましたが、いかがでしょう?」と質問するだけです。 その結果、「すぐにでも導入したい!」ということになれば、経営者向け『在職老齢年金対策スキーム』と同じ流れです。「では、次回は設定保険料の中で最高のパフォーマンスの商品をお持ちします!」となって、これで晴れてご成約となります。

ここでも「保険設計書」や「商品パンフレット」の登場は後回しです。しかし、結果として保険が売れてしまいます。これが従業員向け『在職老齢年金対策スキーム』です。

ちなみに、従業員の退職金制度に関してよくある勘違いがあります。それは、「退職金は従業員全員に支給しなければならない」と思い込んでいることです。そうなると、「会社の負担が大きすぎる」というものです。しかし、それは誤解です。退職金は必ずしも「勤務年数に応じて一律にいくら支払う」「従業員全員に支払う」といったものではありません。個別条件のもと、退職金を支払うことはできるのです。

加えて、通常ですと社会保険料は給与変動しても、4ヶ月間は従来の保険料を納めるルールですが、「ある特別な手続き」によって合法的に保険料を即時に下げられます。その結果として、労使合計で186,432円(23,304円×2×4ヶ月)ものコスト削減を実現することも可能になります。

こうした細かな実務ノウハウについてもセミナーDVDでは解説しています。

収録内容:経営者向け年金対策フローチャート(A4版2ページ)+従業員向け年金対策フローチャート(A4版2ページ)

経営者向け『在職老齢年金対策スキーム』も、従業員向け『在職老齢年金対策スキーム』も、報酬(賃金)を引き下げながら増額する年金を含めた「手取り収入」に着目することが対策の第一歩になります。いずれのスキームでも、法人にとっては報酬(賃金)引き下げに伴う経費(社会保険料・人件費)負担が大きく減少し、キャッシュフローが大幅に改善されるのが導入メリットになります。(※経営者向け『在職老齢年金対策スキーム』では社長自身の手元キャッシュも増えます)

従って、まずはあなたがプレゼン提案を通じて、社長に導入メリットをレクチャーします。次にその対策を考えてもらうわけですが、その際に活用してもらいたいのが【年金対策フローチャート】です。

【年金対策フローチャート】は経営者向けと従業員向け2つの『在職老齢年金対策スキーム』で作成してあります。いずれも社長の要望を聞き取りながら、「枝分かれ式」に自然な流れでヒアリングできるようになっています。そうやって最後までヒアリングすると、「では次回は具体的な対策プランをお持ちします!」となって保険提案につながるというわけです。営業現場で大いに活用してください。

収録内容:『在職老齢年金対策スキーム』必要書類&社内規定集

セミナーDVDでは“保険成約後の実務”にまで踏み込んでレクチャーしています。役員報酬減額や年金請求、社会保険料の定時決定や随時改定などがそうです。これらは保険加入後に必要になる手続きになります。すると、提案された社長は「会社としては、何を、どうすればいいのか?」 と思うはずです。

【必要書類見本&社内規程サンプル】はまさにその疑問を解消するものです。【必要書類見本&社内規程サンプル】には以下の内容がCD-Rに収録されています。ここに収録されたデータをプリントアウトなどして参考情報として併せて提示してあげてください。神は細部に宿ります。

- 【PDF形式】 年金請求書(記入例)

- 【PDF形式】 定時決定の被保険者報酬月額算定基礎届(記入例)

- 【PDF形式】 随時改定の被保険者報酬月額算定基礎届(記入例)

- 【WORD形式】 再雇用契約書(サンプル)

- 【WORD形式】 継続雇用制度の労使協定(サンプル)

- 【WORD形式】 嘱託従業員就業規則(サンプル)

- 【WORD形式】 役員報酬減額改定議事録(サンプル)

- 【WORD形式】 役員退職金議事録(サンプル)

- 【WORD形式】 役員退職金規程(サンプル)

収録内容:法人攻略サプライズ話法集(A4版PDF形式23ページ)

社長の前で何を話せばいいのか分からない。提案のきっかけがつかめない。もしあなたがこんな悩みをお持ちならその原因はひとつです。ファーストステップの“引き出し”がないからです。ここでいう“引き出し”とは社長の興味を惹き付けて保険提案へと結びつける質問のバリエーションのことです。

何事も最初が肝心。まずは社長にホットな状態になってもらう。それができなければ、その後いくら上手にプレゼン提案しても成約にならないでしょう。理由はカンタンです。相手に聞く気がないからです。従って、あなたが最初にやるべきは、まず相手に「聞く耳」を持ってもらうことです。

【法人攻略サプライズ話法集】はまさにそのためのアイデア集です。ここに書かれた質問バリエーションはいずれも「何それ?詳しく聞かせてよ!」という反応を社長から引き出すものです。そう言われたらシメタもの。あなたのファーストステップは大成功です。目の前の相手はあなたの話を聞きたがっています。 後は「わかりました。お教えします!」と言って堂々とプレゼン提案に入ってください。

成約率と契約単価を“2倍”にする実務ノウハウ!

さて、購入価格についてです。『社会保険料劇的削減プラン』購入者の中には、そこに書かれた実務ノウハウによって購入価格の数十倍、人によっては数百倍のリターンを得ている方々が多数いらっしゃいます。

いわば、今回はその『社会保険料劇的削減プラン』の“発展形”です。『社会保険料劇的削減プラン』で書かれた実務ノウハウを、200%使い倒して契約単価と成約率を2倍にするものです。あなたが手にする営業ツールの数々や3つの特典も含めて費用対効果を考えてみてください。

今回、『徹底攻略プログラムセミナーDVD』は次の販売価格にてご提供いたします。

税込 89,800 円 ※別途送料660円

(価格には『社会保険料劇的削減プラン』も含まれています)

税込 59,800 円 ※別途送料660円

(価格には『社会保険料劇的削減プラン』は含まれていません)

本商品は『社会保険料劇的削減プラン』の購入者が対象の「アドバンスコース」です。『社会保険料劇的削減プラン』で書かれた知識情報を前提条件としています。よって、未購入の方は『社会保険料劇的削減プラン』も併せてご購入いただく必要があります。

お支払い方法

購入代金のお支払いは「代金引換払い」になります。商品と引き換えに購入代金をお支払いください。お支払方法は「①現金」「②クレジットカード」の2つからお選びいただけます。なお、商品はお申し込み後5営業日程度でお届けします。クレジットカードは以下がご利用いただけます。

お申込み

〉

商品発送

〉

お支払い

世の中は問題解決に対して報酬が支払われる仕組み

古今東西、世の中は問題解決に対して報酬が支払われる仕組みになっています。これは未来永劫変わらない商売の不変の真理であり、シンプルにして実に明快な理屈です。「では、なぜ問題解決に対して報酬が支払われるのか?」というと、それが誰もが「欲しがるもの」だからです。

一方、「生命保険」は社長が欲しがるものでしょうか?

必要ではあります。しかし、欲しがるものではない。残念ながらこれが実情です。だからこそ、多くの保険営業マンがセールスで苦労しています。しかし、そんな保険営業マンでも、社長が「欲しがるもの」を売ろうとした途端、それまでとはまるで違った「地平」が拓けてきます。

社長にとっての「生命保険」を「欲しがるもの」に変える。今回ご案内のセミナーDVDはその方法をあなたにお教えするものです。保険営業マンであれば知っておくべき知識をマスターして、「生命保険」というツールを活用することで社長が悩んでいる問題を見事に解決してみせる方法です。

今、あなたの目の前には、社会保険料の負担で苦しむ社長が大勢います。そして今まさに、あなたはそんな社長の悩みを解消できる素晴らしい方法を知ることになります。後は、「世の中は問題解決に対して報酬が支払われる仕組みである」という言葉の真偽をあなた自身で確かめるだけです。

果たして、この言葉は真実でしょうか?

それとも偽りでしょうか?

紛れもない真実である。僕と同じく、そう確信してくださるあなた!

お申込みをこころよりお待ちしております。

代表取締役

株式会社おまかせホットライン

追伸:

ご存知のとおり、『社会保険料劇的削減プランは最低でも月額10万円の法人保険を獲得できる実務ノウハウです。そして、今回ご案内のセミナーDVDはその『社会保険料劇的削減プラン』の契約単価と成約率を2倍にするものです。そう考えると、購入価格の数十倍、いや、数百倍の投資効果があるはずです。

法人保険のセールスで一番重要なのは「あなたがお客様にとって興味のある話をできるかどうか?」です。その興味のある話の“正体”は何か。それは「コンテンツ」です。コンテンツという表現が分かりにくければ、「アイデア」「方法」と言い換えましょう。

つまり、コンテンツを持っていなければ、「お客様にとって興味のある話」はできないのです。相手に興味がある話をできなければ、提案もできないし、成約もできないのです。

「法人後略のきっかけがつかめない…」

そうあなたがお悩みをお持ちなら、ここに、それを解決する方法があります。社長なら誰しも興味と関心を持つコンテンツです。このコンテンツを武器に、ぜひ法人攻略で飛躍的な成果を上げてください。

【免責事項(購入前に必ずお読みください)】

本商品の導入実務にあたっては法令条文・通達、及び複数の年金事務所でその合法性の確認を取っておりますが、記載内容の効果やメリットを約束するものではありません。最終的な判断は所轄年金事務所によってなされます。また、記載内容に関してトラブルが発生した場合でも当社(株式会社おまかせホットライン)及び著者は一切の責任を負いません。すべては購入者の自己責任となります。その点をご了解のうえお申込みください。

社会保険料劇的削減プランVersion3.0

徹底攻略セミナーDVD

よくある質問とその回答

『徹底攻略プログラムセミナーDVD』について、いくつもの疑問が残っている方もいることでしょう。そんな方のために「よくある質問」と「その答え」をリストにしました。お申込みの際の判断材料とされてください。以下のリストで解決できない疑問点は「お問い合わせフォーム」から承ります。

『社会保険料劇的削減プラン』を購入済でないと使えませんか?

はい。『社会保険料劇的削減プラン』を購入済みでないと購入できません。『徹底攻略プログラムセミナーDVD』は『社会保険料劇的削減プラン』で解説した方法論を前提知識として、もうワンランク上の実務ノウハウを公開するものです。従いまして、セミナーDVDの内容を理解するためには『社会保険料劇的削減プラン』の購入が必須になります。

とはいえ、もしまだ未購入でもご安心ください。『社会保険料劇的削減プラン』は『徹底攻略プログラムセミナーDVD』と併せてお申し込みできます。未購入の方はまずは『社会保険料劇的削減プラン』の内容に目を通してください。次に、『徹底攻略プログラムセミナーDVD』をご覧になってください。それで十分間に合います。

『社会保険料劇的削減プラン』の内容と重複する部分はありますか?

『徹底攻略プログラムセミナーDVD』は『社会保険料劇的削減プラン』のアドバンスコース(応用編)です。『社会保険料劇的削減プラン』で書かれた知識情報を前提条件として開催するものです。従って、セミナー内容は『社会保険料劇的削減プラン』では触れていない実務ノウハウがメインテーマになります。具体的には『在職老齢年金対策スキーム』や『従業員退職金プラン』などがそうです。いずれも報酬(賃金)を引き下げながら在職老齢年金を含めた「手取り収入」に着目することが対策の第一歩になるのですが、これは『社会保険料劇的削減プラン』ではご紹介していないプランニング手法です。

どのような手法で社会保険料を削減するのですか?

申し訳ございません。商品内容に関するご質問にはお答えできかねます。「『社会保険料劇的削減プラン』とはこういうスキームですか?」などのご質問も同様です。ただし、法人保険営業において『社会保険料劇的削減プラン』があなたの強力な武器になることだけはお約束します。『社会保険料劇的削減プラン』なら生命保険に興味も関心もないオーナー企業の社長でも、簡単に商談のテーブルに乗せることができます。そして、あなたが売ろうとしなくても、法人保険が売れてしまいます。なぜなら、社会保険料を削減できる唯一のツールが生命保険だからです。このような手法で社長に法人保険を販売したい方は購入をご検討ください。

法人保険の販売経験がなくても使えますか?

もちろん、購入可能です。しかし、率直にいうと、保険契約の成約まではしばらく時間がかかるかもしれません。たとえば、「税」と「社会保険」についてあなたがお客様である社長の知識を大きく下回っているレベルですと、仮に提案に至ったとしても、お客様からすれば、【経験と知識がない=問題解決できない】となってしまうからです。

誤解しないでください。誰にでも‟はじめの一歩”はあります。それがダメだと言っているわけではありません。 重要なのは「あなたがお客様の問題を解決できるかどうか?」です。要は、「経験が足りない?」と自覚があるなら、はじめの一歩を踏み出しましょう。「知識が足りない?」と自覚があるなら、お客様の問題を解決できる知識を身に付けましょうということです。世の中はすべからく問題解決に対して報酬 が支払われる仕組みになっています。

購入後のサポートはありますか?

もちろん、ございます。【購入者サポートサイト】を用意しております。これも本商品の魅力のひとつです。『社会保険料劇的削減プラン』については導入実務もいたって簡単ですし、合法的なスキームですから、安心してお客様に提案していただけます。しかし、それでも営業現場で不明な点が生じたり、戸惑ったりすることもあるでしょう。そんな方のために【購入者サポートサイト】があります。実務についてご不明な点、またあるいは、お客様から聞かれて答えに困ってしまった点など、遠慮なくご相談をお寄せください。

なお、【購入者サポートサイト】は購入者以外には閲覧できないようになっています。【購入者サポートサイト】では購入者からの質問にお答えするとともに、購入者の方々に参考になる事例やコンテンツを随時公開しております。定期的にチェックしてください。(※【購入者サポートサイト】のURL及びパスワードはテキスト教材内でご案内しております)

どんな人におすすめですか?どんな人が対象ですか?

すべからく中小企業の社長は高額な社会保険料負担に悩んでいます。その悩みはオーナー企業の社長ほど深刻です。そんな社長の切実な悩みを、自身のスキルとノウハウで解決してあげることにビジネスの価値を見出せる方。『社会保険料劇的削減プラン』はこんなあなたにおすすめです。

その反対に、“保険営業マンは保険を売るのが仕事”とビジネスを限定的に考えている方にはおすすめできません。目的は保険販売でも、その前段階として『社会保険料劇的削減プラン』のロジックを理解して、実際にお客様の社会保険料削減のお手伝いをしてあげる。これができてはじめて、その延長線上にある保険契約の獲得が可能になります。

ここを理解してないと、とにかく目の前の相手に保険をセールスしようとしてしまいます。それでは何の価値もお客様に与えていないことになります。何の価値も与えてくれない保険営業マンの話に耳を貸すお客様はいません。当然そうなると保険販売にもつながらない。つまり、『社会保険料劇的削減プラン』を実践しても、成果が伴わないという結果に終わってしまうのです。