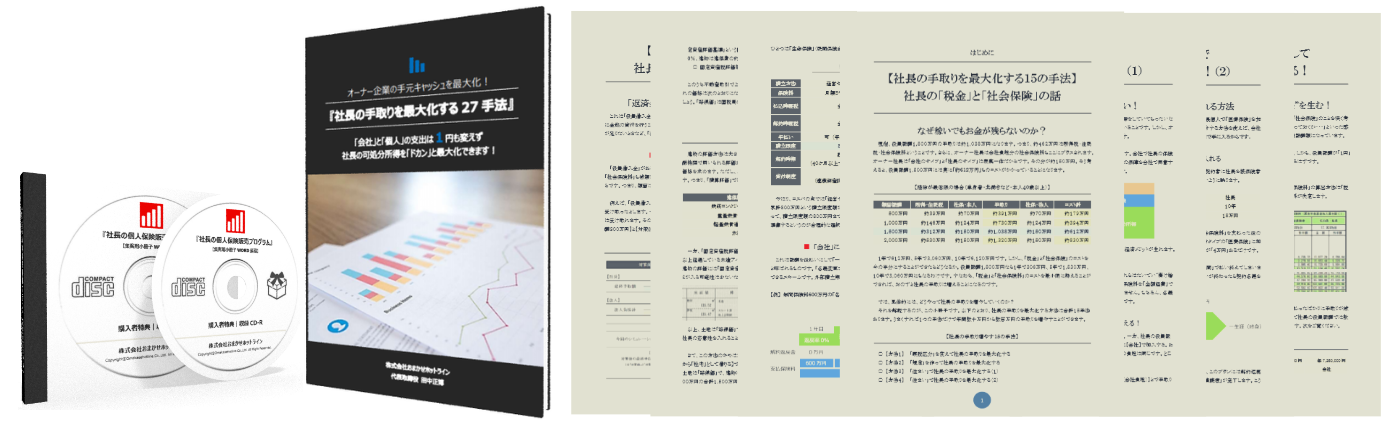

【社長の手取り最大化マニュアル】は2部構成です。第1部は【実務知識編】です。社長の手取りを最大化する全27手法、及びその導入方法について詳細解説しております。第2部は【コンサル実践編】です。付属の【社長の個人保険販売キット】の使い方とコンサル手順を図解入りで詳細解説しております。

先述のとおり、社長の手取りを最大化する方法は全27手法あります。ここで解説する27手法は5つのカテゴリーに分類されます。いずれも書面上の手続きだけですぐに実行可能なものです。

- カテゴリー#1 | 社長の「税金」と「社会保険料」を削減して手取りを増やす

- カテゴリー#2 | 社長の「税金」を削減して手取りを増やす

- カテゴリー#3 | 社長の「社会保険料」を削減して手取りを増やす

- カテゴリー#4 | 会社の「税金」を削減して手元キャッシュを増やす

- カテゴリー#5 | 会社の「社会保険料」を削減して手元キャッシュを増やす

実際に僕は27あるうち“19の手法”を使って手元キャッシュを最大化しています。(そうやって残したキャッュを頭金にして、これまでに僕は計8棟の収益不動産を購入しました)例えば、27の手法の中には、、、

- 「規定」を作って社長の手取りを最大化する方法

- 「住まい」を使って社長の手取りを最大化する方法

- 「 」をもらって社長の手取りを最大化する方法

- 「 」を変えて社長の手取りを最大化する方法

- 「借金」を整理して社長の手取りを最大化する方法

- 「保証」で社長の手取りを最大化する方法

- 「 」を仕分けして社長の手取りを最大化する方法

- 「 」を提出して社長の手取りを最大化する方法

- 「 」して会社のキャッシュを最大化する方法

- 「 」して会社のキャッシュを最大化する方法

- 「 」に切り替えて会社のキャッシュを最大化する方法

…などがあります。もちろん、これらの中には問題解決ツールとしての“生命保険の加入”がいくつも含まれます。27のうち1つでも実行すれば、年間数十万円から数百万円の経済メリットを生み出すものです。そのうえで、本マニュアルでご紹介するのは社長にその気があれば実行に移せるものばかりです。

つまり、やるか、やらないか。僕がそうだったように、これだけで社長の手取りが年間数十万円から数百万円も変わって来るのです。当然そんな話を聞かされたら、おのずと社長も「前のめり」になります。「稼いでもお金が残らない…」という、これまでの悩みがあっさりと解決できるかもしれないと考えるからです。

そんな方法があるなら「ぜひ教えて欲しい!」と社長から頼まれることでしょう。この時点で、あなたは保険を売ることだけに専心しているその他大勢のライバルたちに一歩も、二歩も「差」を付けていることになります。残る問題はあなたが、、、

- 社長の手取りを最大化する「27の手法」を知っているかどうか?

- それらを知ったうえで保険提案までの【切り口】を持っているかどうか?

この2つの条件を満たすことです。本マニュアルはそのためにあります。ここには社長の手取りを最大化するための「27の手法」が詳細に解説されています。これはあなたを“社長専門のファイナンシャルアドバイザー”にするための「指南書」です。今後、法人営業を続けていく中で、知っておいて損はない知識情報です。知識は力なり。本マニュアルであなたの知識情報をより一層盤石なものにしてください。

ちなみに、本マニュアルに書かれているのはあなたが法人店主ならそのまま使える手法です。ここに書いてある「27の手法」であなた自身も手取りを最大化できます。実際に付属の「社長の手取り最大化シミュレーション」(簡易計算ソフト)で計算してみてください。僕も27の手法のうち“17の手法”を使って手元に残るキャッシュを最大化しています。これだけでも本商品の購入価格の“モト”は取れるでしょう。

なお、本マニュアルは社内研修のテキストとしても使用できるよう、冊子印刷版に加えてCD-Rにも収録してご提供しますので、スタッフがいる方などは必要部数を印刷などして使い倒してください。

この数字を見て、喰いつかない社長がいるでしょうか?

社長の手取りを最大化する「27の手法」のうち7つに絞る理由は単純です。あなたの最終目的は社長の個人保険を販売することです。その際、「27の手法」をすべて社長に教えてあげても良いのですが、そうなると“社長の個人保険を販売する”という焦点がぼやけてしまいます。よって、あくまでも最初のアプローチでは“今すぐ実行可能な7つの手法”だけを案内するのです。

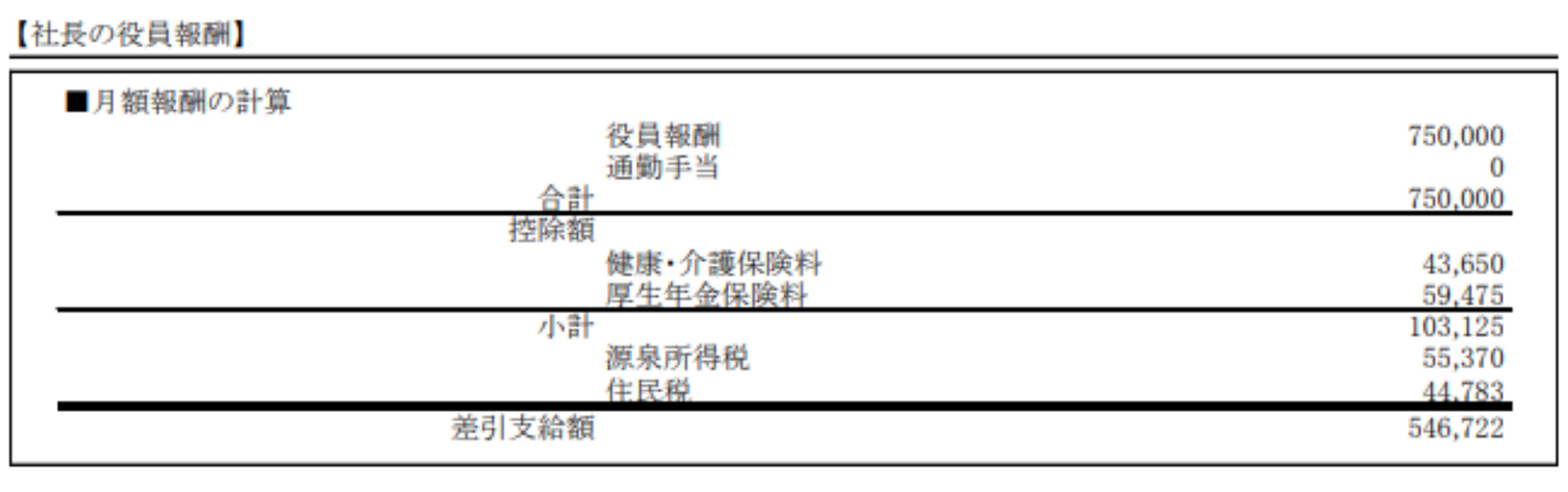

とはいえ、7つの手法を実行しただけでも、ものすごい“破壊力”を発揮します。論より証拠です。7つの手法のうち4つの手法を実行した社長の「手取りがどうなるか?」をシミュレーション結果で見てみましょう。次のとおり、社長の役員報酬は月額75万円だったとします。すると、どうなるか…

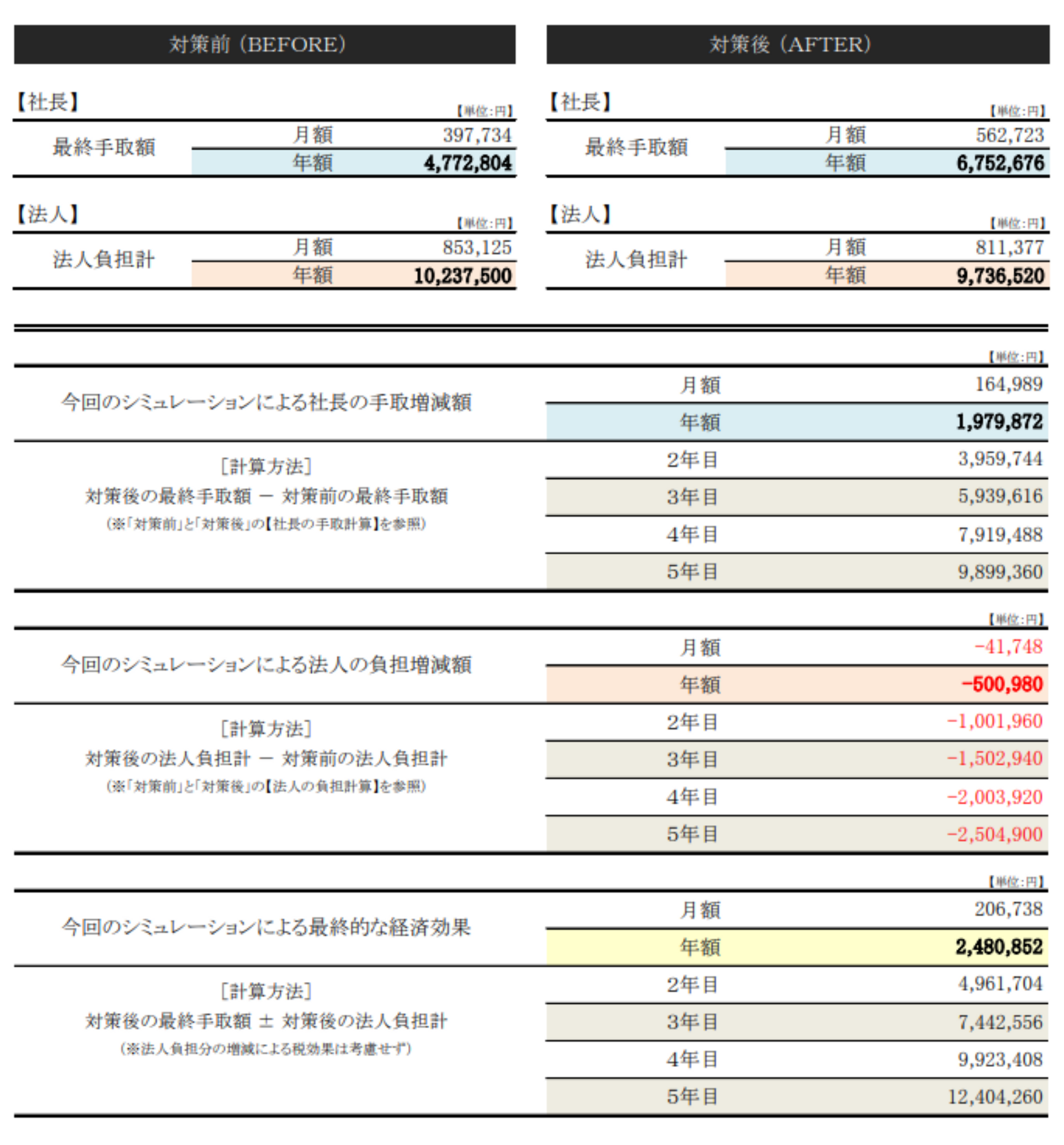

対策前と対策後の社長の最終手取額推移

ご覧のとおり、【対策前】と【対策後】とでは社長の手取りは「年額1,979,872円」アップしています。5年間でみると「累計9,899,360円」にもなるわけです。一方、会社にしても法人負担分が「年間500,980円」減少しています。5年間でみると「累計2,504,900円」です。すなわち、社長、会社ともに手元に残るキャッシュが増えるというわけです。

この数字を見せられて、喰いつかない社長なんているでしょうか?

もちろん、これらの中には問題解決ツールとしての「生命保険の加入」も含まれます。先述の『社長のがん・医療保険』『社長の死亡保険』『名義変更プラン』『社会保険料劇的削減プラン』がそうです。他にも『火災保険』『所得補償保険』など、損保の提案チャンスにも恵まれます。

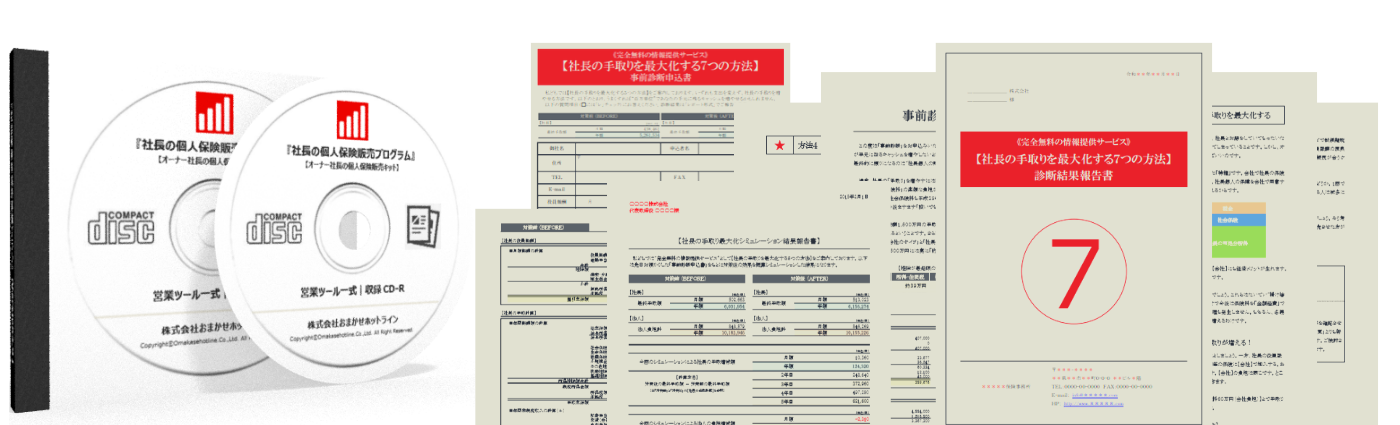

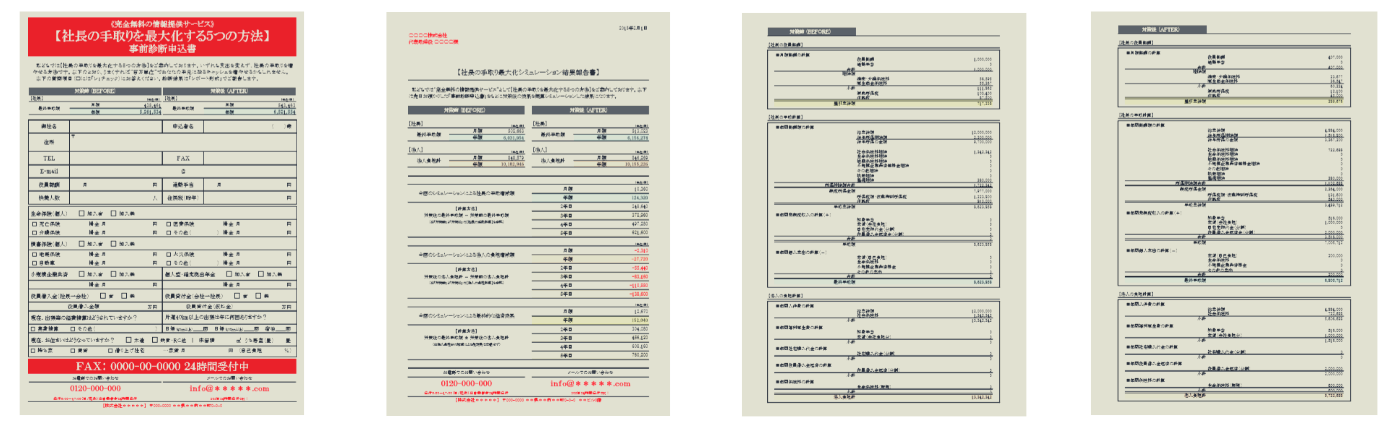

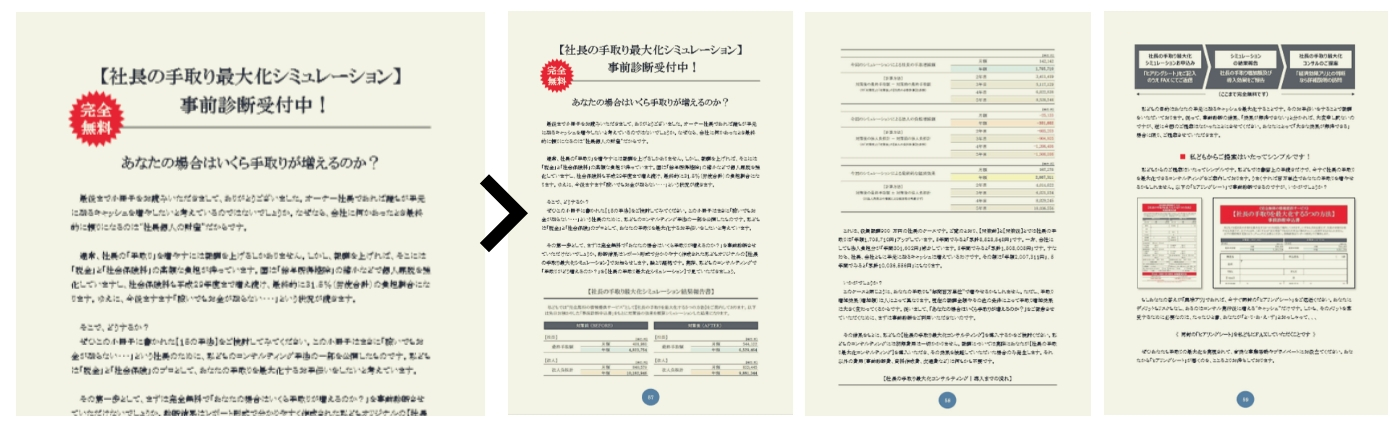

「ヒアリングシート」は問診票であり、あなたのコンサルティングの起点になります。「ヒアリングシート」に書かれた内容を見れば、【社長の手取りを最大化する7つの方法】のうち「どれが使えるのか?」「どれが使えないのか?」が分かるようになっています。この後は「ヒアリングシート」の内容をもとに「社長の手取り最大化シミュレーション」と「診断結果報告書」を作成します。

「社長の手取り最大化シミュレーション」はEXCELで作成した簡易計算ソフトです。現行の「所得税」(所得控除)と「社会保険料」の数値がすでに設定してありますので、後は「ヒアリングシート」の情報を入力するだけでビフォー・アフター形式で「社長の手取りがいくら増えるのか?」が自動計算されるようになっています。入力シートは2種類、出力結果報告書が3種類です。

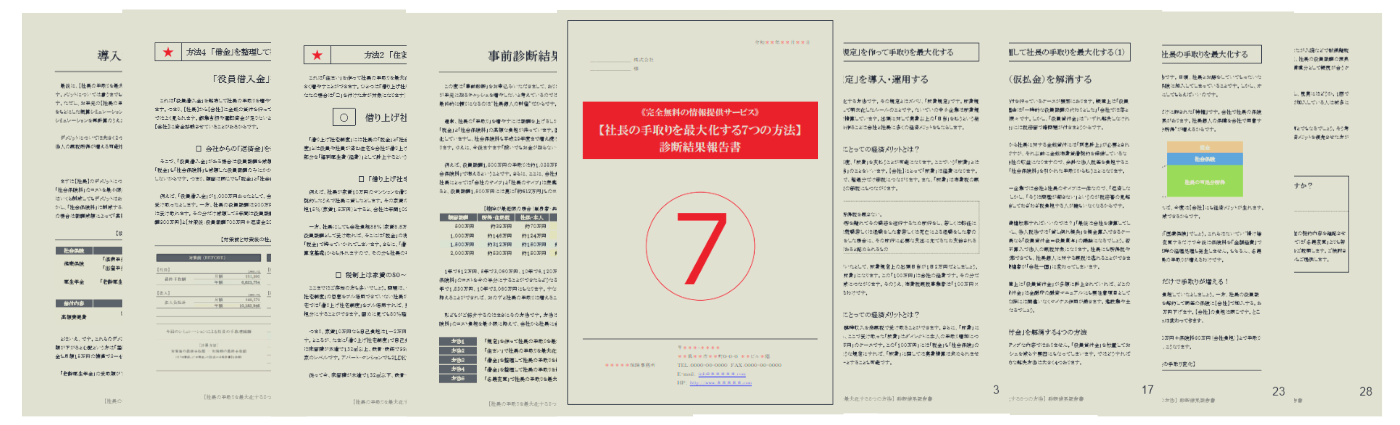

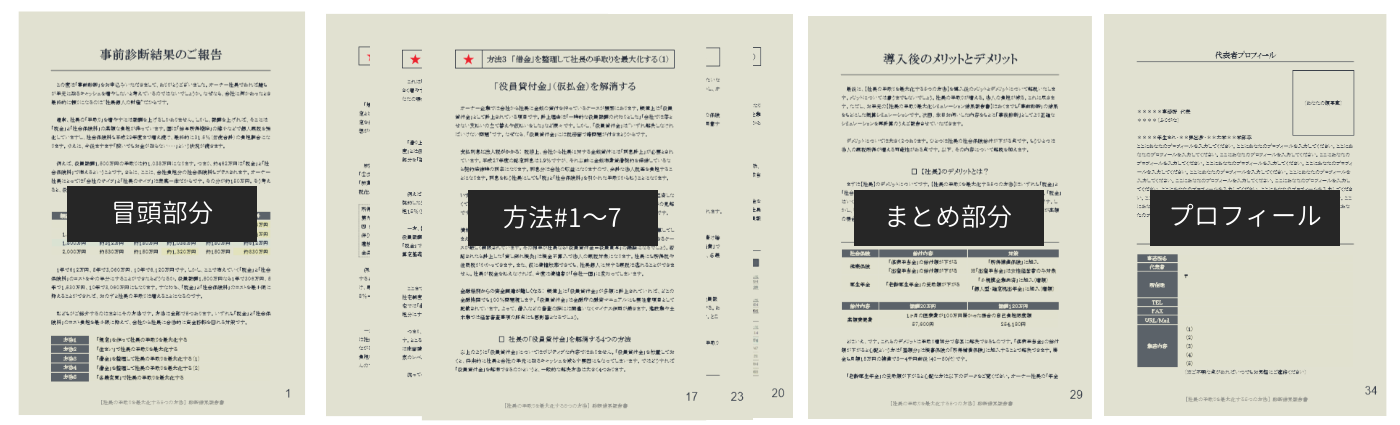

「診断結果報告書」はシミュレーション結果を社長にわかりやすく伝えるためのツールです。1~3ページ目は「事前診断結果のご報告」という冒頭部分、4~62ページ目は【社長の手取りを最大化する7つの方法】について解説している本編部分、37~41ページ目は「導入後のメリットとデメリット」を総括しているまとめ部分、42ページはプロフィール部分になります。

7つの手法のうち4つは保険提案に直結します。

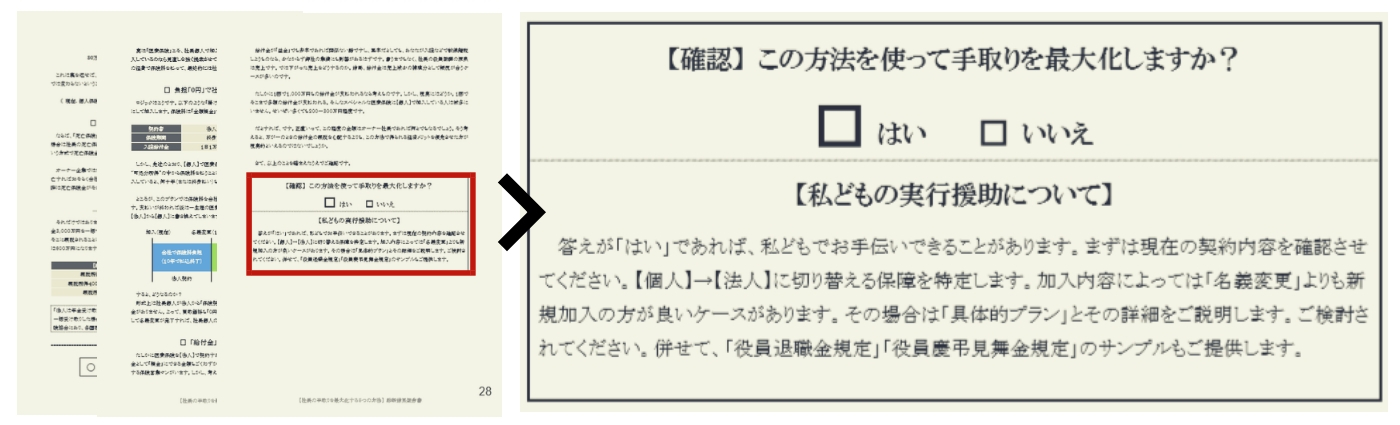

そうして後日、「社長の手取り最大化シミュレーション」と「診断結果報告書」を持参して社長を訪問します。ここで案内する【社長の手取りを最大化する7つの方法】のうち4つは保険提案に直結するものです。詳細は「診断結果報告書」に書かれています。さらに、「診断結果報告書」には次のように1つの方法を説明し終える度に確認項目を設けていますので、おのずとクロージングもできるようにしてあります。

だから、診断結果の報告という自然な流れで社長の保険を提案できるというわけです。つまり、【社長の個人保険販売キット】とは次の流れを実現するためのツールなのです。

- 社長は手取りを増やしたい!

- そのために必要な7つの手法を、あなたは知っている。

- いずれも法人と個人の支出を「1円」も変えずに可処分所得を増やすものである。

- あなたは社長からその方法について「ぜひ教えて欲しい!」と頼まれた。

- だから、あなたはその5つの手法を教えてあげることにした。

- シミュレーションの結果、これだけ手取りを増やせると分かった。

- その7つの手法のうち4つは保険に加入することで手取りを増やすものである。

- さて、社長、この方法を使って手取りを増やしたいですか?

このように社長の保険を自然な流れで提案できるのが【社長の個人保険販売キット】です。この流れを再現するのに必要なのは、社長に「ヒアリングシート」を書いてもらうことだけ。後は「診断結果報告書」に書かれていることを説明すれば、それで保険提案につながるわけです。【社長の個人保険販売キット】はWORD×EXCEL原稿で作成してあります。必要箇所を編集のうえご活用ください。

購入者特典#1|集客用小冊子

購入者特典として【集客用小冊子】をご提供します。【集客用小冊子】の活用パターンは3つです。1つ目の用途は『アフターサービス用』として、2つ目の用途は『集客用』として、3つ目の用途は『セミナーテキスト用』として活用いただけます。この小冊子では合計86ページにわたって、社長の手取りを最大化する全27手法が分かりやすく解説されており、最後に「事前診断」をオファーしています。

【集客用小冊子】はWORD原稿をCD-Rに収録してご提供します。編集方法は簡単。2ページ目と86ページ目に事務所情報を追加するだけです。ご利用の際はあなたの事務所情報に編集してください。

という流れです。さらに、集客用小冊子では今すぐに手取りを増やしたいなら、私におまかせください。まずは「あなたの場合はいくら手取りが増えるのか?」を事前診断させていただきます。「とりあえず」と考えて「ヒアリングシート」をご記入ください!…とオファーすることで、あなたに声が掛かる仕掛けをしています。これを起点に事前診断→診断結果の報告→保険提案という流れをぜひ作ってください。

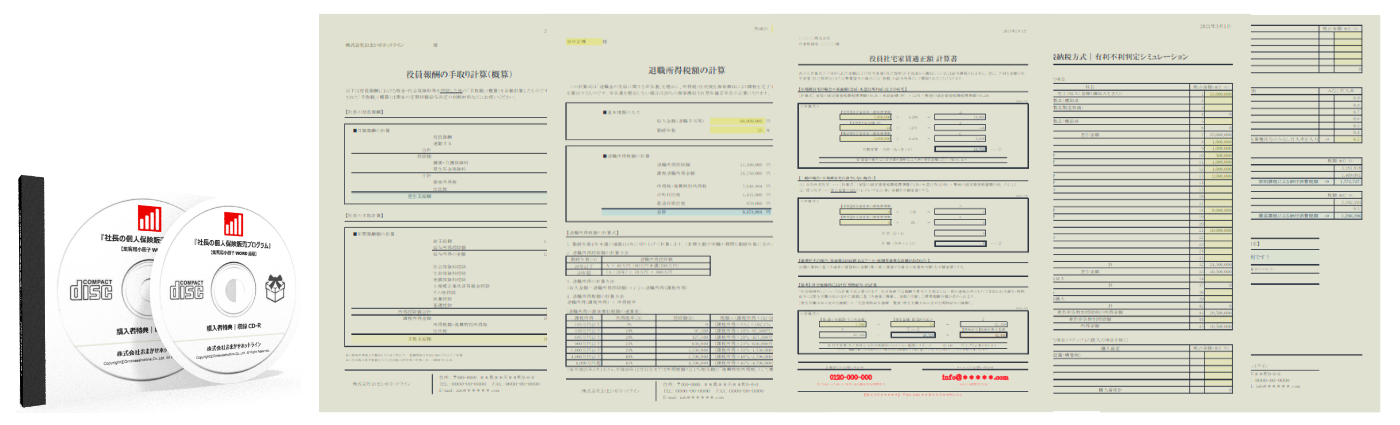

購入者特典#3|導入実務書式集(20書式)

さらに、購入者特典として【導入実務書式集】もご提供します。本プログラムで紹介する全27手法の中には導入にあたって社内規程や議事録の作成が必要な手法があります。こうした書式を作成し、保管しておくことは役所(税務署等)に対する“形式基準”を満たすためにも重要になってきます。

そこで【導入実務書式集】です。全27手法のうち社内規程や議事録の作成を必要とするものについては【導入実務書式集】にすべて収録されています。従って、全27手法の導入にあたって専門家などに依頼してゼロから社内規定や議事録を作成する必要がありません。【導入実務書式集】はWORDで作成されています。社長にコンサルする際には必要箇所を編集するなどしてご自由に活用なさってください。

なお、ここに収録されている「社内規程や議事録がどの手法に該当するのか?」については【商品内容#1|社長の手取り最大化マニュアル】にて解説しておりますので、そちらを参照されてください。

オプション|購入者サポートサイト

オプションサービスとして購入者サポートも用意しております。これは『社長の個人保険販売プログラム』の実践にあたって、あなたをサポートするものです。『社長の個人保険販売プログラム』については僕自身が実践しているものであり、導入実務も簡単です。いずれも書面上だけの手続きだけで完結するからです。もちろん、まったくの合法的手法ですから安心して見込客に提案していただけます。

その辺りは【商品内容#1|社長の手取り最大化マニュアル】で詳細解説していますし、実行に必要な契約書式も【商品内容#2|社長の個人保険販売キット】で提供しております。よって、法人店主や士業など、ある程度の実務知識を有している方にはサポートは不要でしょう。(※当然、商品内容に関するお問い合わせにはご対応いたします)その意味でサポートは選択制のオプションにしています。

とはいえ、『社長の個人保険販売プログラム』は「税」や「社会保険」の知識を横断的に網羅した実務ノウハウです。とりわけ、個人事業主や保険会社所属の保険営業マンは営業現場で不明な点が生じたり、戸惑いもあるでしょう。そんな方のために【購入者サポートサイト】を用意しております。実務にあたって不明な点があればご相談ください。原則、2営業日以内に回答いたします。

シンプルにして最高のセールスノウハウとは?

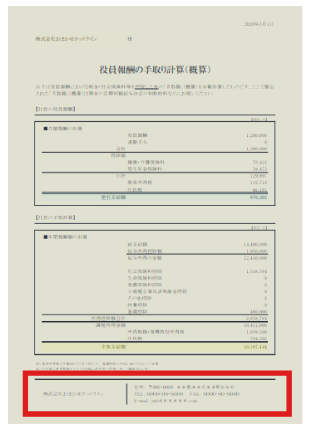

冒頭のとおり、役員報酬 1,500 万円の手取りは1,021.5万円になります。つまり、478.5万円は所得税・住民税・社会保険料ということです。さらに、オーナー社長は会社負担分の社会保険料もここにプラスされます。オーナー社長にとっては「会社のサイフ」と「社長のサイフ」は表裏一体だからです。その分が156.7万円。そう考えると、役員報酬1,500 万円には635.2万円ものコストがかかっているわけです。

| 年収 | 所得・住民税 | 社保(本人) | 手取り | 社保(会社) | コスト計 |

| 600万円 | 45.0万円 | 89.8万円 | 465.1万円 | 89.8万円 | 224.7万円 |

| 900万円 | 119.6万円 | 120.4万円 | 659.9万円 | 120.4万円 | 360.5万円 |

| 1,200万円 | 207.1万円 | 136.5万円 | 856.3万円 | 136.5万円 | 480.1万円 |

| 1,500万円 | 321.6万円 | 156.7万円 | 1,021.5万円 | 156.7万円 | 635.2万円 |

| 1,800万円 | 445.1万円 | 165.1万円 | 1,186.3万円 | 165.1万円 | 775.4万円 |

1年で635万円、5年で3,174万円、10年で6,350万円ものコストです。これは社長が懸命になって稼いだお金です。それが右から左に消えていくのです。その右から左に消えていくお金を1円でも少なくしたい。社長なら誰しもそう考えるでしょう。そのような状況で、、、

その社長には何が起こるでしょうか?

仮に「税金」と「社会保険」のコストを今の半分にすることができたらどうなるか。これは計算するまでもないでしょう。そこで削減できたキャッシュは役員報酬1,500万円なら1年で317.5万円、5年で1,587.5万円、10年で3,175万円にもなるわけです。実際、そうやって残したキャッシュを頭金にして、これまで僕は湘南エリアに自社ビル1棟・アパート5棟・テナントビル2棟の計8棟の不動産を購入しました。

もちろん、物件購入には銀行融資を利用しています。しかし、それでも頭金や諸経費などで4,000万円程度のキャッシュを使っています。要は、オーナー社長なら「税金」と「社会保険」のコストを徹底的に減らせば、わずか数年でこれくらいのキャッシュは貯まるということです。ならば、、、

僕は手元に残るキャッシュを最大化したのか?

あなたもその方法を知りたいとは思いませんか。それが「稼いでもお金が残らない…」と悩むオーナー社長なら喉から手が出るほどその方法を知りたいはずです。「その方法を知りたい!」と社長に思わせること。そうです。これこそが、社長に話を聞いてもらう秘訣なのです。

実は、社長に話を聞いてもらうのは簡単です。社長にとって魅力的な【提案】を用意する。これだけです。もし今その【提案】を持っていなければ、「自分で考える」か「他から仕入れる」ことです。本来、保険営業マンが何を置いても優先すべきはこの1点であり、あとは二の次、三の次ではないでしょうか。

社長にとって魅力的な【提案】が用意できれば、おのずと保険も売れるようになります。これまでのように社長に保険を売り込もうとしなくても、次のように自然な流れでセールスできてしまうからです。

株式会社おまかせホットライン