▍社長が何歳になっても続く年金没収制度

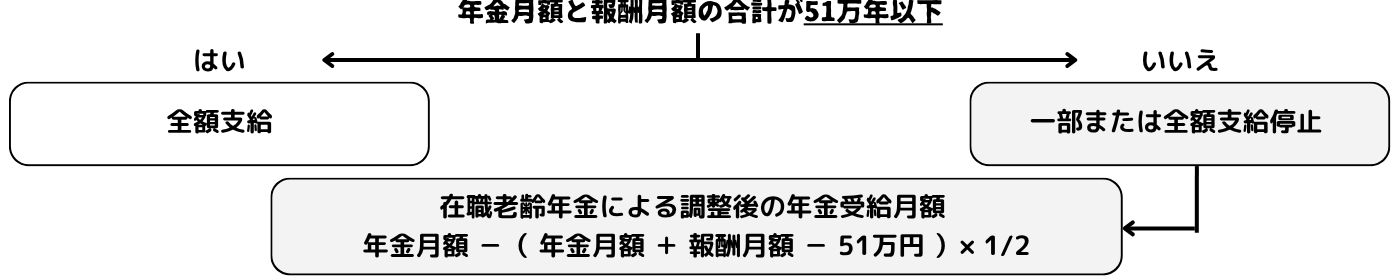

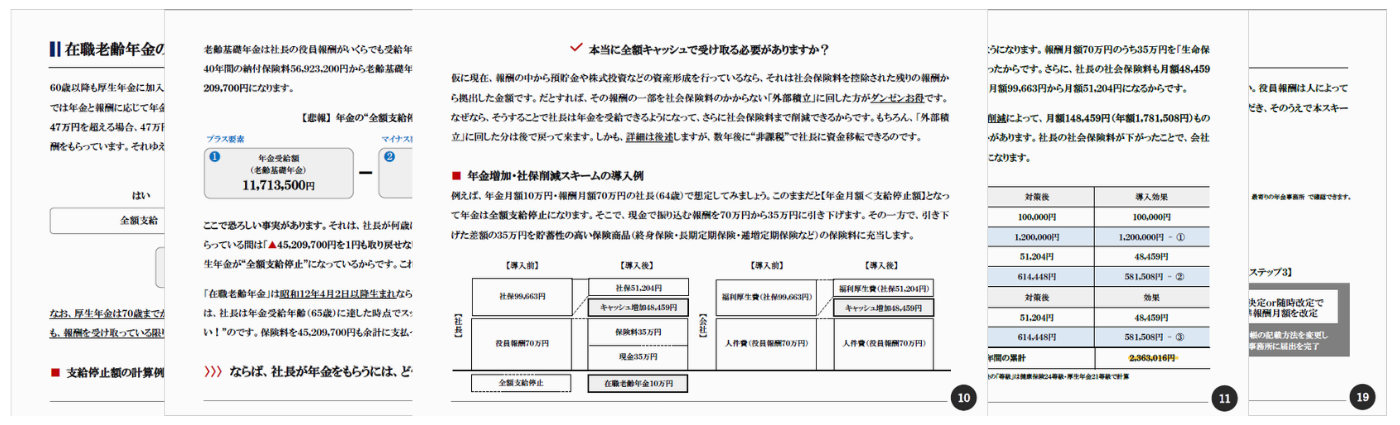

残念ながら、我が国には“トンデモナイ制度”があります。現行の年金制度では老齢厚生年金は65歳から受給することができます。しかし、中小企業のオーナー社長などの高額所得者は年金受給年齢になっても“本来もらえるはずの年金をもらえない”事態が発生します。「在職老齢年金」という制度があるからです。

具体的には、次のとおり、年金月額と報酬月額の合計額が50万円を超える場合、51万円を超えた金額の半分が年金額より支給停止されます。60代といえば、まだまだ現役で活躍している社長が大勢います。それゆえ、「在職老齢年金」が“全額支給停止”になっているケースが多々あるのです。

例えば、年金月額10万円・報酬月額65万円以上の社長なら、次のとおり、支給停止額の計算式で【年金月額<支給停止額】となり、調整後の年金受給額は0万円、つまり、“全額支給停止”になってしまうのです。

- 支給停止額12万円 = ( 年金月額10万円 + 報酬月額上限65万円 - 51万円 )× 1/2

- 年金受給額0万円(全額支給停止) = 年金月額10万円 < 支給停止額12万円

なお、厚生年金は70歳までが加入対象ですが、「在職老齢年金」は年齢に上限はなく、社長が75歳になっても、80歳になっても、報酬を受け取っている限り、年金が支給停止され続ける“年金没収制度”です。

驚愕の事実 ― 社長の年金問題とは?

4,444万円を1円も取り戻せない!

サラリーマンは報酬から厚生年金の本人負担分のみが天引きされます。しかし、会社の財布も個人の財布も一体化しているオーナー企業の社長は会社負担分も自己負担しているのと同義といえます。

よって、社長は本人負担分に会社負担分を加えた金額を、翌月末日迄に年金事務所に納付し、それを毎月繰り返していきます。例えば、報酬月額70万円の社長なら現在の保険料率での負担合計はこうなります…

| 納付期間 | 本人負担 | 会社負担 | 合計保険料 |

| 1年 | 713,700円 | 713,700円 | 1,423,080円 |

| 10年 | 7,137,000円 | 7,137,000円 | 14,230,800円 |

| 40年 | 28,461,600円 | 28,461,600円 | 56,923,200円 |

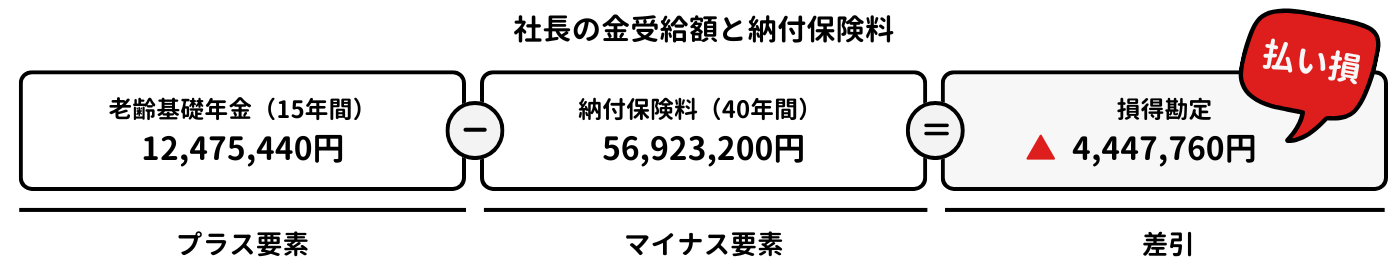

上記のとおり、社長の合計保険料は相当な額になります。保険料納付期間を40年間とすると納付保険料は56,923,200円です。この額をプラス(年金受給額)とマイナス(納付保険料)で考えてみましょう。

▍年金受給額と納付保険料の関係

マイナス(納付保険料)は56,923,200円です。その一方でプラス(年金受給額)を見ていきます。老齢基礎年金は社長の報酬がいくらでも受給年齢(65歳)になればもらえます。そのため65歳から80歳まで老齢基礎年金を満額受給したならば、15年間の年金受給額は12,475,440円(令和7年度)になります。

よって、40年間の合計保険料56,923,200円から15年間の年金受給額は12,475,440円を差し引きます。すると差引で▲44,447,760円(12,475,440円-56,923,200円)になります。

ここで恐ろしい事実があります。それは、社長が何歳になっても“現役”でいる限り、つまり、これまで同様、報酬月額70万円をもらっている間は「▲44,447,760円を1円も取り戻せない!」という現実です。なぜなら、社長の年金は“全額支給停止”になっているからです。“払い損”とはまさにこのことでしょう。

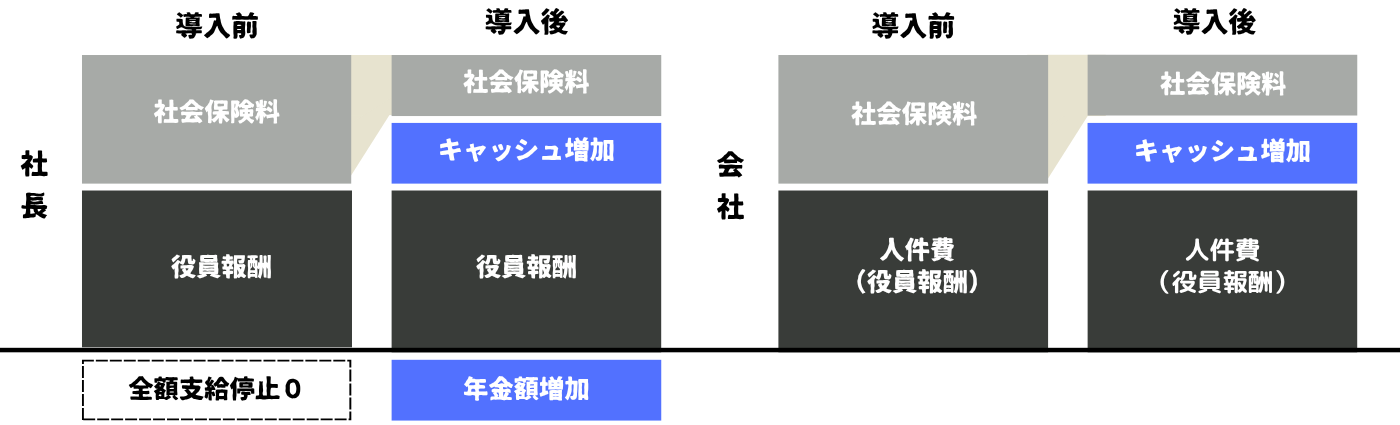

「超」在職老齢年金対策プラン導入例

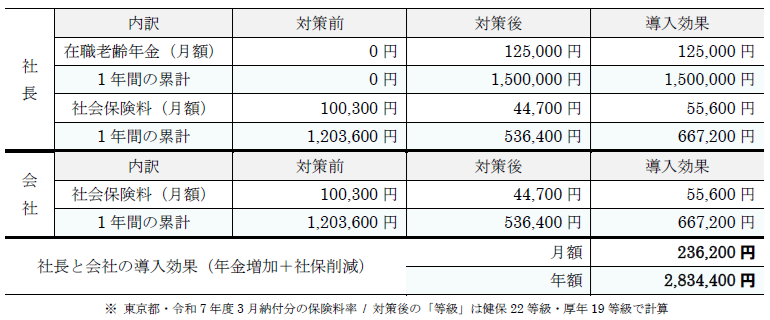

例えば、年金月額12.5万円・報酬月額70万円の社長のケースです。このままだと【年金月額<支給停止額】で年金は“全額支給停止”になります。そこで、「超」在職老齢年金対策プランを月P40万円で導入して社長の年金問題を解決します。以下、結果だけ見てみましょう。

まず社長は“全額支給停止”になる年金月額12.5万円を満額受給できるようになります。さらに、社長の社会保険料も月額55,600円削減されます。社会保険料の「等級」が下がって保険料が月額100,300円から月額44,700円になったからです。

つまり、本プラン導入後、社長は年金額増加(12.5万円)と社会保険料削減(▲55,600円)によって、月額180,600 円(年額2,167,200 円)もの経済メリットを手にしたわけです。

一方、会社にも経済メリットがあります。社長の社会保険料が下がったことで、会社負担分も下がったからです。その額は月額55,600円(年額667,200円)になります。その結果、社長と会社の経済メリットは月額236,200円(年額2,834,400円)にもなるのです。

- 社長の経済メリット: 月額180,600 円(年額2,167,200 円)… ①

- 会社の経済メリット: 月額55,600円(年額667,200円)… ②

- 社長と会社の経済メリット: 月額236,200円(年額2,834,400円)… ①+②

商品内容#1

実践マニュアル

【実践マニュアル】は2部構成です。第1部の【実務知識編】では「超」在職老齢年金対策プランのロジック、3つの提案バリエーション、根拠条文と通達、導入実務などを完璧にマスターしてもらいます。第2部の【コンサル実践編】では【商品内容#2|営業ツールパッケージ】の使い方とコンサル手順を図解入りで詳細解説しております。ここに本プランを社長に売るための“すべて”が書かれています…

▍実践マニュアルの内容

商品内容#2

営業ツールパッケージ

「超」在職老齢年金対策プランの提案に必要な情報収集と、社長に効果的にプレゼンテーションするための営業ツールも用意しています。それが、【営業ツールパッケージ】です。その内容は「①専用ヒアリングシート」「②年金増加・社保削減計算ソフト」「③プレゼン提案書&台本」で構成されています…

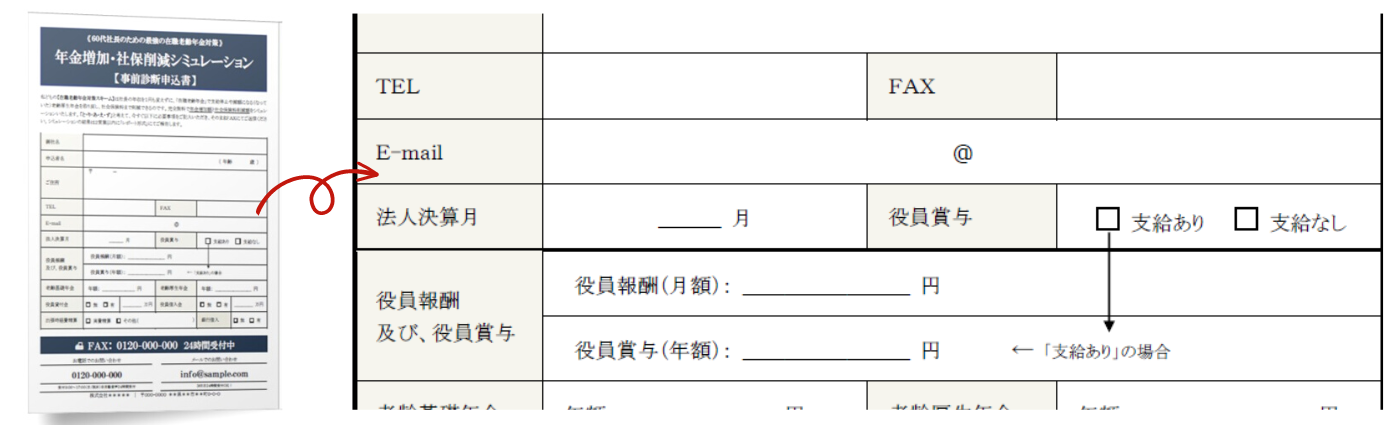

▍① 専用ヒアリングシート

「超」在職老齢年金対策プランを提案するために最低限必要な情報は9項目あります。よって、初回アプローチではこれらの質問項目を社長からヒアリングするようにします。そのとき、「まずはコチラにご記入ください!」と言って手渡すのが「①専用ヒアリングシート」です。これは、「問診票」です。本プランの提案に必要な情報を、この紙1枚ですべてヒアリングできるように作られています。

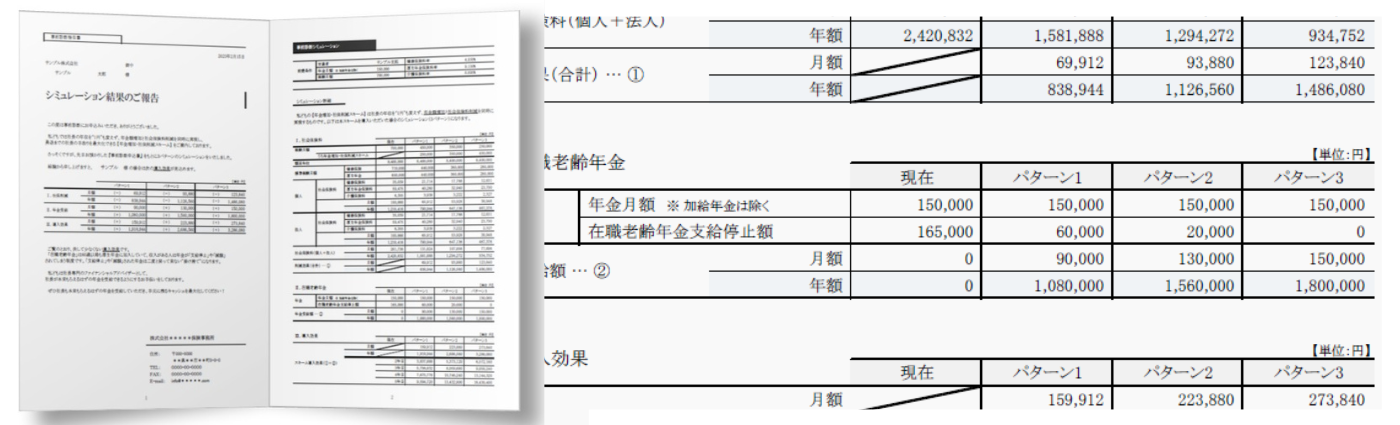

▍② 年金増加・社保削減計算ソフト

【専用ヒアリングシート】を取り付けたら次は導入効果シミュレーションを社長に伝える番です。その際は【年金増加・社保削減計算ソフト】を活用ください。本計算ソフトはEXCEL形式で作成されていて、

- パターン#1.“役員賞与ナシ”タイプ

- パターン#2.“役員賞与アリ”タイプ

の2種類あります。いずれのタイプも「社会保険料率」と「在職老齢年金の支給停止計算式」の数値がすでに設定してあります。使い方は簡単です。社長からのヒアリングした情報を入力するだけでシミュレーション結果が表示されるようになっています。後は表示されたシミュレーション結果をプリントアウトして社長に見せてあげてください。シミュレーション結果では、、、

「超」在職老齢年金対策プランを導入すると、

どれくらいの年金が受け取れて、いくら社会保険料が削減できるのか?

社長が一目瞭然で理解できるようになっています。

本ソフトは強力な説得材料になるはずです。正直、シミュレーション結果を見たら社長は“断る”理由がなくなるはずです。なぜって、その理由はカンタンです。「超」在職老齢年金対策プランに加入すると、今すぐにでも(決算期を待たずとも)社長は年収を1円も変えずに、「在職老齢年金」によって支給停止や減額になる(なっていた)年金を取り戻し、社会保険料まで削減できるからです。

購入者特典#1

集客用小冊子

【集客用小冊子】も用意してあります。【集客用小冊子】は新規開拓の「強力な武器」になります。社長の中には「『ねんきん定期便』には65歳からの年金見込額が記載されている。なぜ年金をもらえないのか?」などと「在職老齢年金」の存在を知らない人も大勢いるからです。また、知っていても知識不足から「支給停止や減額になった年金は後からもらえるのでは?」などと誤解している社長もいます。

そういう社長に「超」在職老齢年金対策プランプランを提案するには「在職老齢年金」の正しい知識をインストールしたうえで、“今そこにある危機”に認識してもらう必要があります。つまり、

- なぜ年金がもらえないのか?

- 支給停止や減額になった年金はどうなるのか?

- そのことでどれだけの損失になるのか?

という“前プロセス”が必要になるわけですが、そこで威力を発揮するのが【集客用小冊子】です。【集客用小冊子】では「社長、こんな勘違いをしていませんか?」と社長に注意を呼び掛け、「支給停止や減額になった年金は二度と戻ってこない!」と問題提起をしています。

そのうえで、「実は、最強の在職老齢年金対策があります!」として「ならば、今すぐ解決しなくては!」と社長自らの行動を促すよう、文章の構成を工夫してあります。

【集客用小冊子】はWORD原稿でCD-R収録されています。原稿はテンプレートですからあなたの事務所情報や連絡先を入力すれば完成です。必要箇所を編集のうえご活用ください。

購入者特典#2

導入実務書式集

もちろん、「超」在職老齢年金対策プランは“保険成約後の実務”も手当てしています。本プランに加入後、社長がそのメリットを享受するにはいくつかの導入実務が必要になります。その詳細は【実践マニュアル】にて解説しておりますが、年金請求や社会保険料削減の手続きなどがそうです。これらは保険加入後に必要になる手続きになります。【導入実務書式集】はまさにその手続きに必要な書式集です。

【導入実務書式集】には「超」在職老齢年金対策プラン導入に必要な書類一式と記入見本が収録されています。まずはここに収録された書式をプリントアウトして社長に渡します。次に記入見本をもとに必要書類を年金事務所(日本年金機構)に提出してもらいます。これで導入実務はOKです。

後は、社長は「在職老齢年金」によって支給停止あるいは減額になる(なっている)年金がもらえるようになって、さらには社会保険料まで削減できる、という寸法です。

購入者特典#3

年金支給停止計算ソフト

【年金支給停止額計算ソフト】は「在職老齢年金」の支給停止調整額をシミュレーションするも

のです。本ソフトには「社会保険料率」と「在職老齢年金の支給停止計算式」の数値がすでに設定してあります。そのため本ソフトを使えば、

- 年金額と報酬額がいくらになると、年金が支給停止・減額になるのか?

- その反対に、年金額と報酬額がいくらになると、年金をもらえるようになるのか?

上記がビフォー・アフター形式で“一発計算”される仕組みになっています。計算結果は出力帳票として印刷できますので、コンサルティングの補助ツールとしてご活用ください。本ソフトはEXCEL形式で作成されています。使い方は簡単です。「入力シート」にいくつかの必要事項を入力するだけです。

スペシャル特典

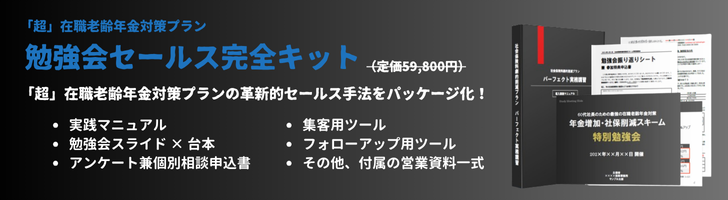

勉強会セールス完全キット

実は、「超」在職老齢年金対策プランの“革新的なセールス手法”があります。それが、「勉強会セールス」です。というのも、「勉強会セールス」には大きく7つのメリットがあるからです。

- メリット#1.一度に複数の見込客を集められる

- メリット#2.見込客との信頼関係を容易に構築できる

- メリット#3.参加者を“確度の高い見込客”にできる

- メリット#4.売り込まずに保険が売れる

- メリット#5.同じ勉強会を繰り返せば売上につながる

- メリット#6.セールスを「仕組み化」できる

- メリット#7.営業効率が飛躍する

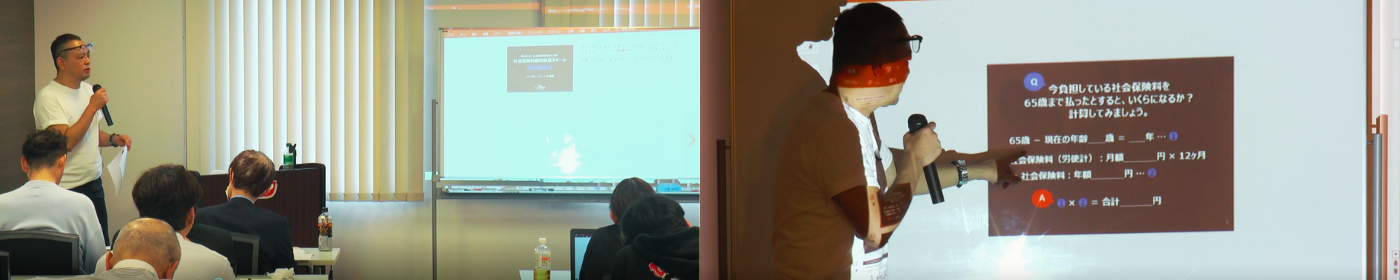

「勉強会セールス」でやるべきことは明快です。まずは参加者(60代社長)を集めます。勉強会は少人数(5名程度)で開催しますので集客もカンタンです。

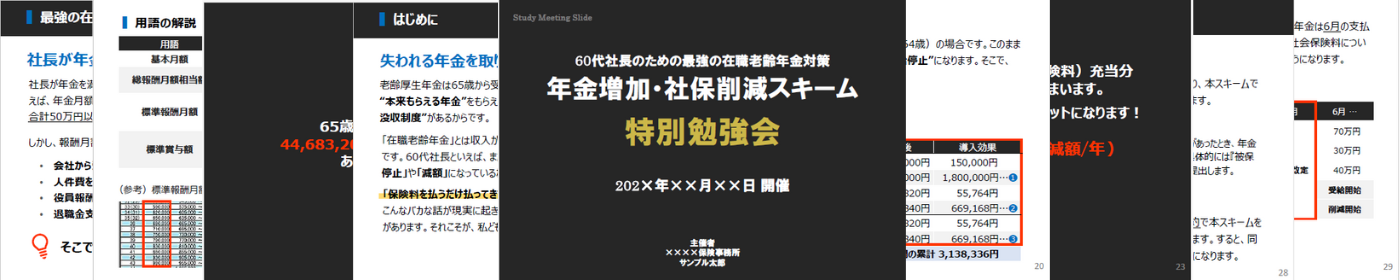

次に勉強会であなたは付属の【勉強会スライド】(全33ページ)を参加者に見せながら、【スライド台本】をそのまま読み上げてプレゼンテーションします。もちろん、「勉強会スライド」には参加者に“強烈なニーズ”(今すぐ年金増額と社保削減を同時実現したい!)を植え付ける仕掛けをいくつも施しています。

そうして勉強会の終盤で参加者から付属の【勉強会振り返りシート】(アンケート)を取り付け、そこで収集した情報をもとに「超」在職老齢年金対策プランを個別提案して保険販売につなげていきます。

この一連の流れを、誰もが再現できるよう、“完全パッケージ化”したものが【「超」在職老齢年金対策プラン|勉強会セールス完全キット】(定価59,800円)です。以下、本商品の収録内容です…

▍収録内容

- 勉強会セールス実践マニュアル(「超」在職老齢年金対策プラン版)

- 勉強会スライド(参加者配布用レジュメ)

- 勉強会スライド台本(主催者プレゼン用)

- アンケート用紙兼個別相談申込書

- 集客用ツール(メールDM原稿)

- フォローアップ用ツール(メールDM原稿)

- その他、付属の営業資料一式

有料オプション(希望者のみ)

購入者サポートサイト

有料オプションサービスとして【購入者サポートサイト】もご用意しております。「超」在職老齢年金対策プランの導入実務や営業上の想定問答集などは【実践マニュアル】で詳細を解説しております。また、本プランは導入実務もシンプルなのでサポートなしで十分に実践できるノウハウです。

もちろん、合法プランですから安心してご提案ください。とはいえ、中には法人保険営業の経験が浅かったりと、何かと不安に感じる方もいることでしょう。そんな方のための【購入者サポートサイト】です。実務にあたって不安が残るなら有料オプションサービス(1年更新:税込11,000円)をお申し込みください。

本商品お申込みの流れ

購入代金のお支払いは「代金引換払い」になります。弊社からお送りする『商品一式』と引き換えに購入代金をお支払いください。事前振込は不要です。お支払い方法は「①現金」「②クレジットカード」(分割可)の2つからお選びいただけます。『商品一式』はお申し込み後、2営業日程度でお届けいたします。

本プランの成約率はきわめて高い!

本商品の販売価格について

帝国データバンクの全国社長年齢分析(2024年)では社長の平均年齢は60.7歳とされていて、60代社長といえば、まだまだ現役で活躍しています。その結果、60代社長はこれまで高額な保険料を支払ってきたのに、いざ年金をもらう時期になったら一銭ももらえない。“そんなバカな話”が続出しています。

コストパフォーマンスも悪い。年金受給年齢になっても現役でいる限り年金は受け取れない。だったら、「高額な保険料を払うのはアホらしい!」というのが本音でしょう。ところが、“そんなバカな話”を帳消しにする方法があります。それこそが、「超」在職老齢年金対策プランです。

「超」在職老齢年金対策プランは一般的な在職老齢年金対策ではありません。保険営業マンだからこそ提案できる、「法人保険」を活用した“最強の在職老齢年金対策”なのです。

想像してみてください。年金受給年齢に近い社長、あるいは実際に「在職老齢年金」によって年金を調整されている社長にとって、年金額増加と社保削減を同時実現できる「超」在職老齢年金対策プランの導入効果に“無関心”でいることができるでしょうか。かなりの確率で「今すぐ検討する!」となるはずです。

すべからく世の中は問題解決に報酬が支払われる仕組みです。この意味で「超」在職老齢年金対策プランはまさに問題解決に見合った報酬を受け取るに値する実務ノウハウです。ぜひ本プランで悩める60代社長を1人でも多く救ってあげてください。そして、あなた自身も飛躍的な売上アップを目指してください。

あなたからのお申込みをお待ちしております!

Q.どのような手法で在職老齢年金の問題を解決するのですか?

A.申し訳ございません。商品内容に関するご質問にはお答えできかねます。「「超」在職老齢年金対策プランとはこういうスキームですか?」などのご質問も同様です。ただし、法人保険営業において本プランがあなたの強力な武器になることだけはお約束します。本プランなら生命保険に興味も関心もない60代社長でも、簡単に商談のテーブルに乗せることができるからです。

そして、あなたが売ろうとしなくても「法人保険」が売れてしまいます。なぜなら、60代社長にとって本プランは「在職老齢年金」の問題を解決するための“最強の対策”だからです。

Q.これは合法的なプランですか?

A.はい、合法的なスキームです。その根拠や法令・通達等は【商品内容#1|実践マニュアル】で詳細解説しております。そちらでご確認ください。また、「超」在職老齢年金対策プランは全国の保険営業マンや社労士によって、すでに多くの中小企業で導入されております。

その中には年金事務所の調査を経験している企業が何社もあります。しかしながら、これまで年金事務所から本プランを“否認”されたという報告は一度も受けておりません。

Q.どのような保険会社でも使えますか?

A.はい、使えます。はい、使えます。「超」在職老齢年金対策プランで提案する保険商品はたいていの保険会社で商品ラインナップとして揃えているものだからです。具体的には、養老保険、終身保険、定期保険などがそうです。具体的なプランニングについては【商品内容#1|実践マニュアル】にて解説していますので、そちらを参考にされてください。

Q.法人保険の販売経験がなくても使えますか?

A.もちろん、使えます。しかし、率直にいうと、保険契約の成約まではしばらく時間がかかるかもしれません。例えば、「税金」と「社会保険」について、あなたが社長の知識を大きく下回っているレベルですと、「本当にこの人に任せて大丈夫なのか?」と社長に思われてしまうからです。

誤解しないでください。誰にでも‟はじめの一歩”はあります。それがダメなわけではありません。重要なのは「あなたが社長の問題を解決できるかどうか?」です。

従って、「経験が足りない?」と自覚があるなら、はじめの一歩を踏み出しましょう。「知識が足りない?」と自覚があるなら、社長の問題を解決できる知識を身に付けましょう、ということです。世の中はすべからく問題解決に対して“報酬”が支払われる仕組みになっています。

Q.専属代理店・直販社員でも使える実務ノウハウですか?

A.もちろん、使えます。「取り扱える保険商品が少ない…」「保険商品が他社より劣る…」と不安な方もいるかもしれません。しかし、それは保険商品にフォーカスしてアプローチしているから起こる問題です。

本商品で公開する実務ノウハウは保険商品の“優位性”をアピールするのではなく、お客様の抱える問題を理解し、それを解決することで保険契約を獲得していくものです。従って、提案商品の選択肢が限定されている専属代理店・直販社員の方でも十分活用できる実務ノウハウです。

Q.決算書の見方が分からなくても提案できますか?

A.はい、提案できます。たしかに、法人保険営業では損益計算書や貸借対照表の見るべきポイントを理解して、財務分析に基づいた保険提案ができるのがベストです。しかし、法人保険の販売経験が浅かったりで、それができない保険営業マンもいることでしょう。

でもご安心ください。「超」在職老齢年金対策プランの提案にあたっては決算書(財務諸表)が読めなくても問題になりません。詳細は【商品内容#1|実践マニュアル】で解説しておりますが、本プランを提案する際に必要なのは「在職老齢年金」に関する知識だけです。それで説得力のあるプラン設計が可能です。

Q.本商品に購入後のサポートはありますか?

A.はい、有料オプションサービス(1年更新)でご用意しております。「超」在職老齢年金対策プランはロジックもシンプルですし、導入実務も簡単です。安心してご提案ください。その辺りは【商品内容#1|実践マニュアル】でも詳細解説しております。加えて、本プランの導入に必要な書類一式と記入見本も【購入者特典#2 |導入実務書式集】として提供しております。

よって、本プランはサポートなしでも十分に実践できる実務ノウハウになっています。とはいえ、中には法人保険営業の経験が浅かったりと、何かと営業現場で不安に感じる方もいることでしょう。そんな方のために有料オプションサービスとして【購入者サポートサイト】を用意しております。

Q.付属の販促ツール類を自分で編集加工してもいいですか?

A.はい、ご自由に編集加工していただけるよう販促ツールはWORD形式またはEXCEL形式にしてあります。その際、弊社へのご連絡も不要です。ただし、この手の販促ツールは特定保険会社の募集文書登録を取得することが難しいので、あくまでも市販本や小冊子などと同じで『著作物』として制作しています。保険会社等の対応を含めて、ご使用にあたっては自己責任でお願いします。

Q.申込みから『商品一式』の到着までどれくらいかかりますか?

A.『商品一式』はお申し込み後、2営業日程度(日祝は除く)でお届けします。その際、購入代金を「代金引換払い」でお支払いください。お支払い方法は「①現金払い」と「②クレジットカード払い」の2つからお選びいただけます。『商品一式』と引き換えに運送会社ドライバーが購入代金をお預かりします。よって、お申込み時点では購入代金の事前振込み、及びクレジットカード情報の入力等は不要です。

![]()

Q.クレジットカード払いは分割何回まで可能ですか?

A.クレジットカードによるお支払いは一括・分割・リボ払いからお選びいただきます。『商品一式』到着の際に運送会社ドライバーに支払回数をご指定ください。分割回数は2回・3回・5回・6回・10回・12回・15回・18回・20回・24回までご利用いただけます。分割金利についてはクレジットカード会社によって違います。詳細はお手持ちのクレジットカード会社にお問い合わせください。

Q.適格請求書等保存方式(インボイス制度)は対応していますか?

A.はい。当社は課税事業者として登録しております。ご注文商品にはインボイス制度に対応した適格請求書(インボイス)を同梱しております。

■ 適格請求書発行事業者登録番号:T5021001038312

※ 適格請求書発行事業者については、国税庁のサイトからもご確認いただけます。