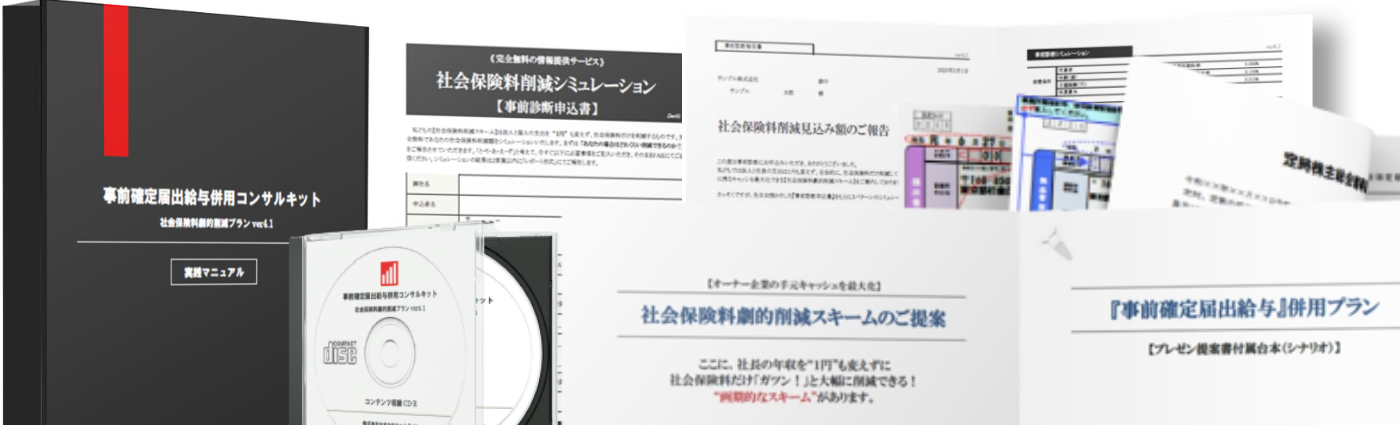

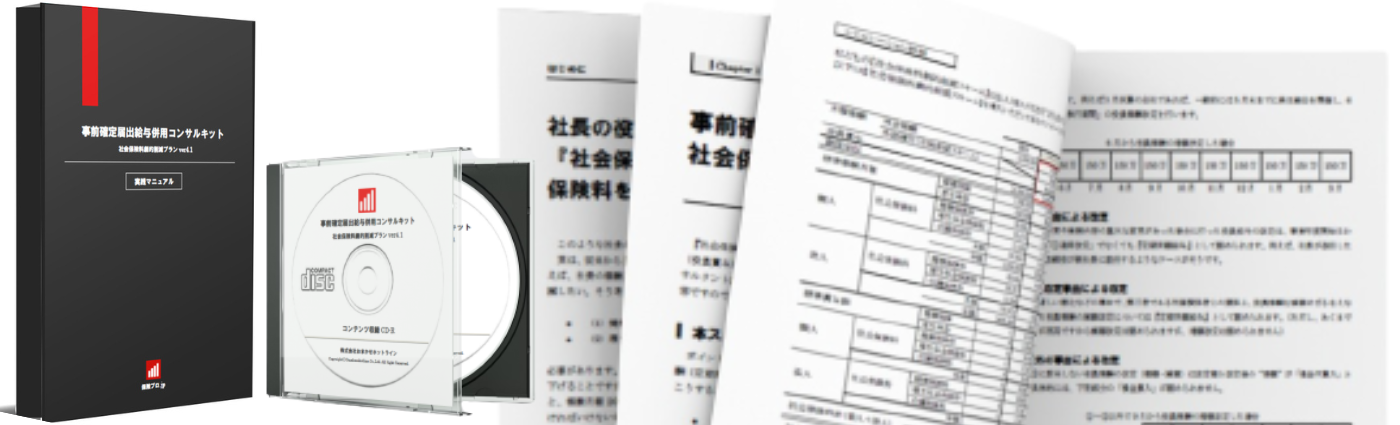

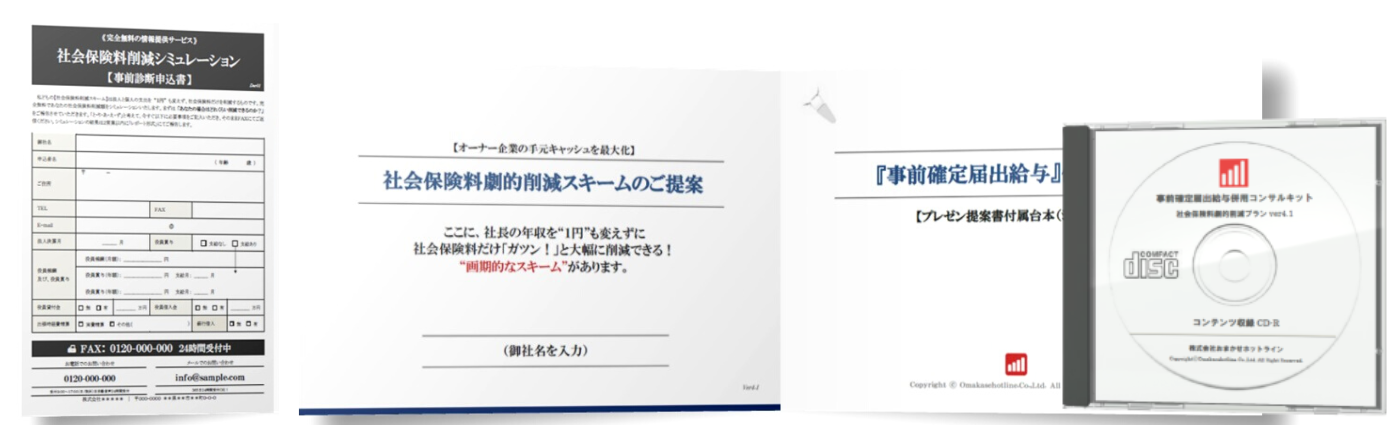

【事前確定届出給与併用コンサルキット】は大きく3つのコンテンツから成っています。【コンテンツ#1 |実践マニュアル】【コンテンツ#2 |営業ツールパッケージ】【コンテンツ#3 |簡易シミュレーション】 の3つです。さらに、『事前確定届出給与』併用プランの導入に必要な手続き書類一式を収録した【購入者特典 |導入実務書式サンプル集】も用意しています。以下、各コンテンツの解説を加えます…

② プレゼン提案書&台本

「プレゼン提案書」も用意しております。これは訪問面談の際に活用いただく提案書です。【実践マニュアル】で解説している『事前確定届出給与』併用プランについて社長に分かりやすくプレゼンテーションするための販促ツールです。「プレゼン提案書」に付随した「台本」(トークシナリオ)も用意してあります。

「プレゼン提案書」と「台本」(トークシナリオ)に沿ってトークしていただくと、『事前確定届出給与』併用プランのセールス~クロージングまで自動完結できる流れになっています。

ただし、当然、この手の販促ツールはその内容から特定保険会社の募集文書登録を取得することが難しいので、市販本や小冊子などと同じ『著作物』として制作しています。「プレゼン提案書」はWORD原稿でCD-Rに収録されています。保険会社等の対応を含めてご使用にあたっては自己責任でお願いします。

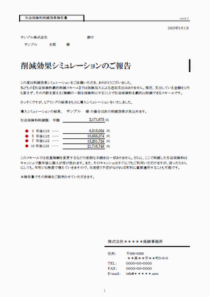

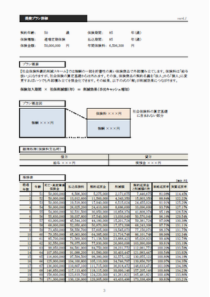

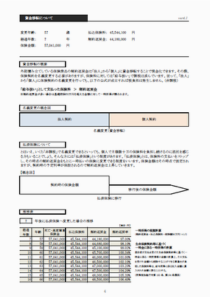

商品内容#3 | 簡易シミュレーションキット

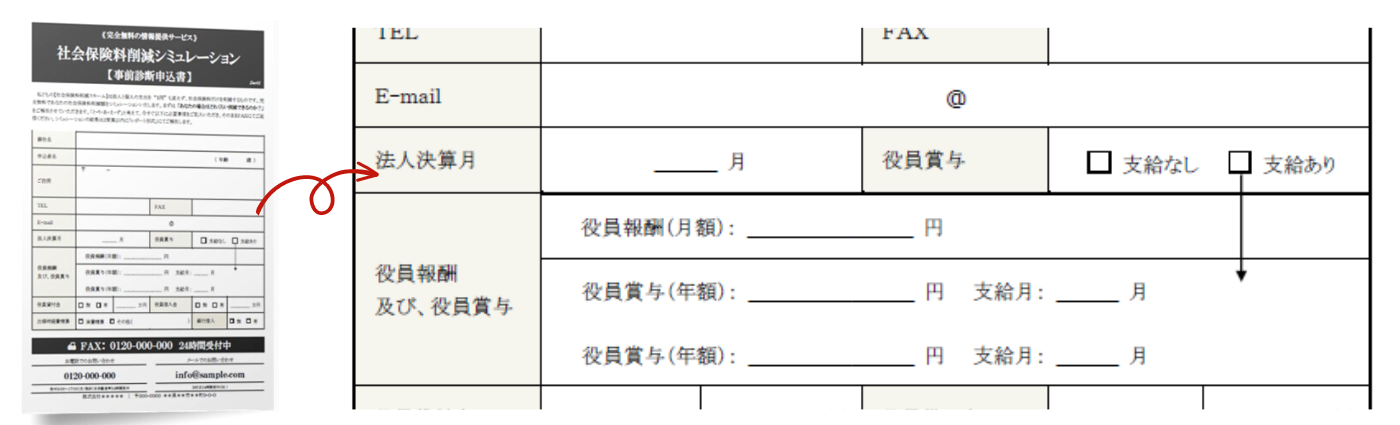

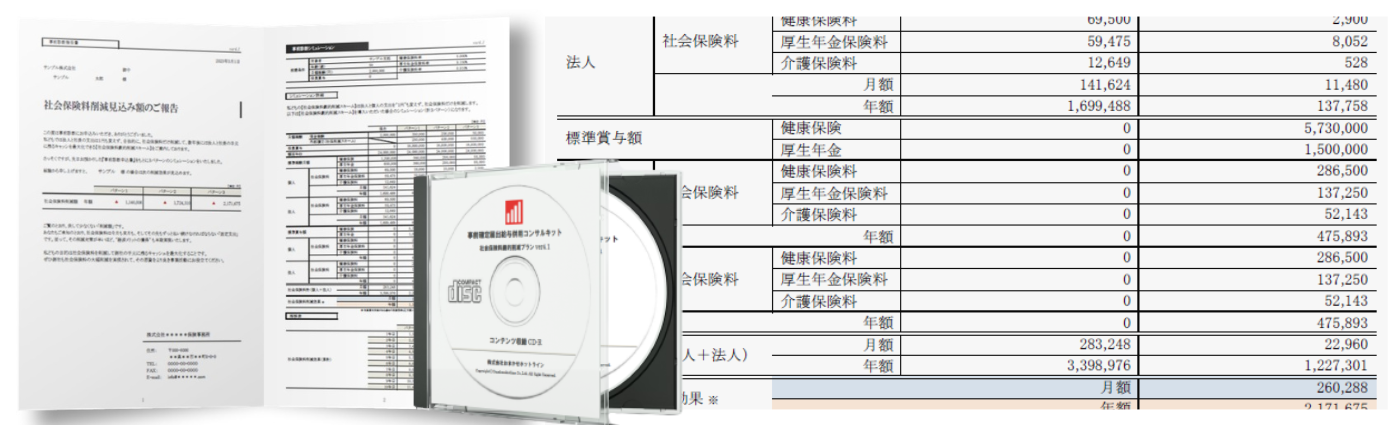

さらに、『事前確定届出給与』併用プラン専用の【簡易シミュレーションキット】も用意しています。これは『事前確定届出給与』併用プランのセールスを全面的にバックアップするものです。『事前確定届出給与』併用プランの導入前と導入後で「いくら社会保険料を削減できるのか?」を社長に一目瞭然のフォーマットで提示する。そうすることで、セールストークの何倍も説得力のあるプレゼンになります。

購入者特典 | 導入実務書式サンプル集

『事前確定届出給与』併用プランは『社会保険料劇的削減プラン』に役員賞与(事前確定届出給与)を組み込むことで、高額報酬の社長に対する保険料の削減効果を最大化するスキームです。従って、成約後の導入実務やスケジュールが『社会保険料劇的削減プラン』とは異なります。

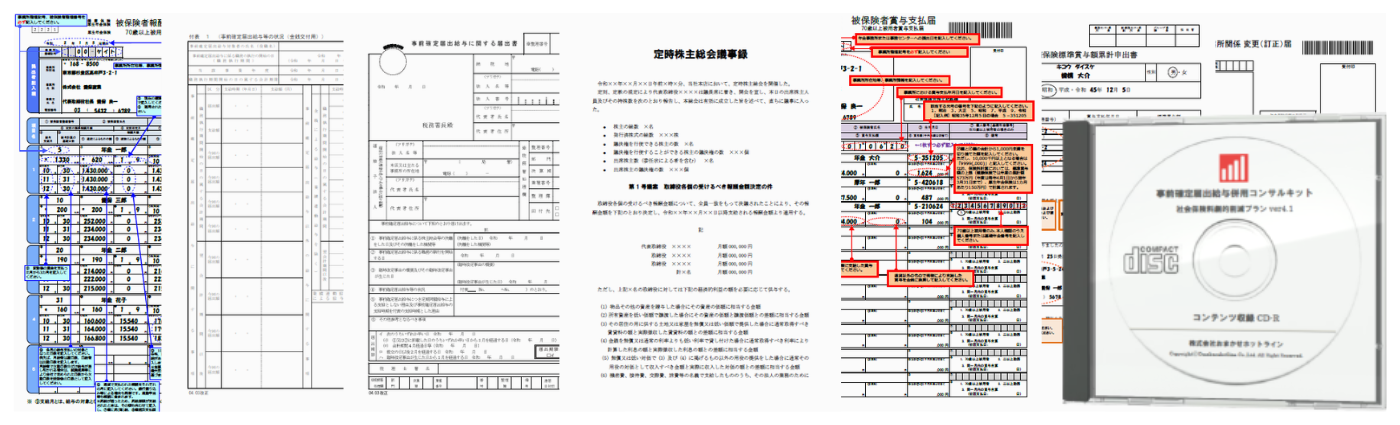

そこで、『事前確定届出給与』併用プランの導入に必要な手続き書式(と記入例)をすべて収録したのが【導入実務書式サンプル集】です。その一例を挙げると、税務上、及び社会保険上、社長が役員賞与(事前確定届出給与)をもらうには次のプロセスとそれに付随する手続き書類が必要になります。(※ 導入実務とスケジュールの詳細は【実践マニュアル】で解説しております)

- 株主総会で役員賞与について決議する

- 事前確定届出給与の届出を税務署に提出する

- 賞与支払届を年金事務所に届け出る

こうした導入実務に必要な書式(と記入例)が【導入実務書式サンプル集】にすべて収録されているわけです。従って、晴れて『事前確定届出給与』併用プランを成約したら、まずはここに収録された書式をプリントアウトして社長に渡す。次に記入例をもとに必要書類を作成のうえ各役所(税務署・年金事務所)に提出してもらう。これで『事前確定届出給与』併用プランの導入実務はカンペキです。

株式会社おまかせホットライン

申込みから商品到着までどれくらいかかりますか?

商品一式はお申し込み後、5営業日程度(日祝は除く)でお届けします。その際、購入費用を「代金引換払い」でお支払いください。お支払い方法は「現金」「クレジットカード」の2つからお選びいただけます。『商品一式』と引き換えに運送会社ドライバーが代金をお預かりします。お申込み時点では代金の事前振込み、及びクレジット―カード情報は不要です。

万一、『商品一式』のお届け日に不在の場合は運送会社が「不在連絡票」をポストに投函します。その「不在連絡票」をご確認いただき、後日都合の良い日時で再配達の依頼も可能です。