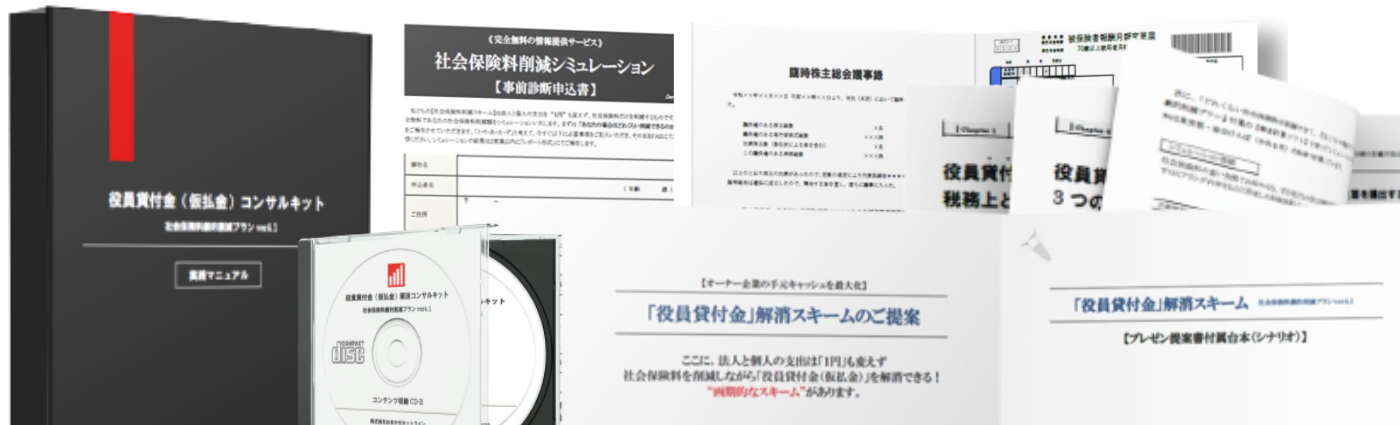

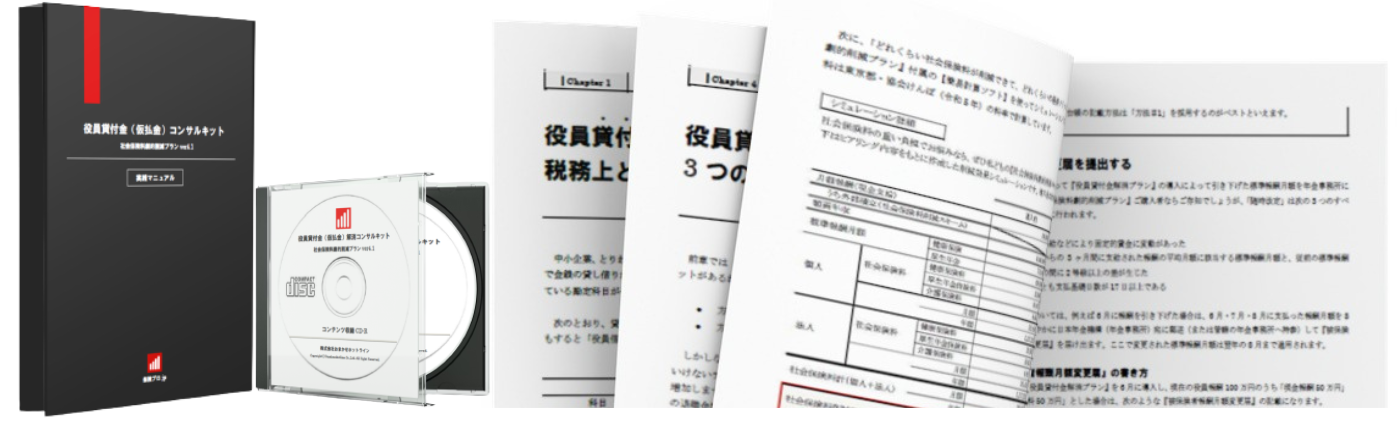

【役員貸付金(仮払金)コンサルキット】は大きく2つのコンテンツから成っています。【コンテンツ#1 |実践マニュアル】【コンテンツ#2 |営業ツールパッケージ】の2つです。さらに、『役員貸付金解消プラン』の導入に必要な手続き書類一式を収録した【購入者特典 |導入実務書式サンプル集】も用意しています。以下、各コンテンツの解説を加えます…

② プレゼン提案書&台本

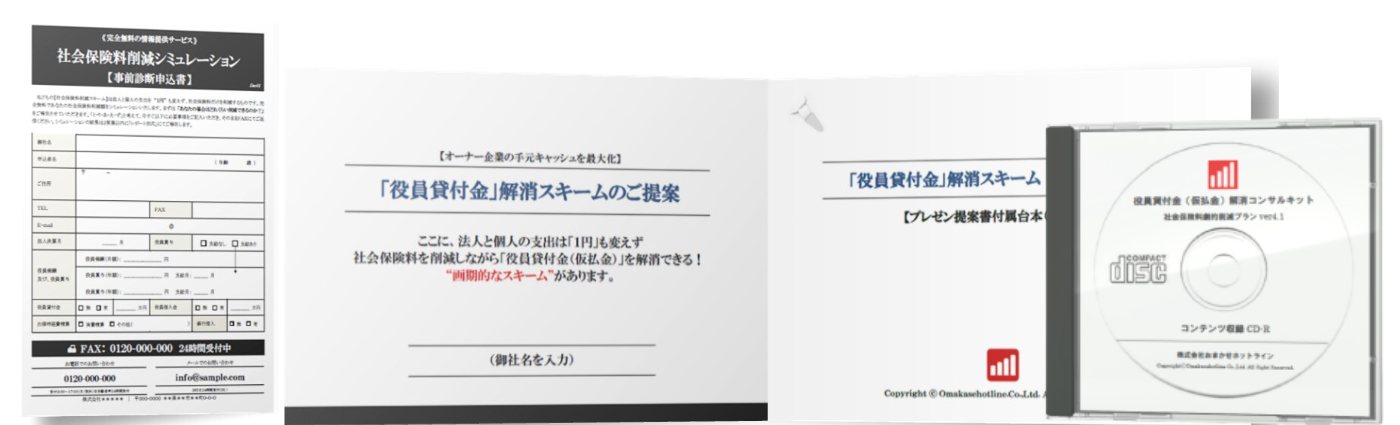

「プレゼン提案書」も用意しております。これは訪問面談の際に活用いただく提案書です。【実践マニュアル】で解説している『役員貸付金解消プラン』について社長に分かりやすくプレゼンテーションするための販促ツールです。「プレゼン提案書」に付随した「台本」(トークシナリオ)も用意してあります。

「プレゼン提案書」と「台本」(トークシナリオ)に沿ってトークしていただくと、『役員貸付金解消プラン』のセールスからクロージングまで自動完結できる流れになっています。

ただし、当然、この手の販促ツールはその内容から特定保険会社の募集文書登録を取得することが難しいので、市販本や小冊子などと同じ『著作物』として制作しています。「プレゼン提案書」はWORD原稿でCD-Rに収録されています。保険会社等の対応を含めてご使用にあたっては自己責任でお願いします。

購入者特典 | 導入実務書式サンプル集

基本的な導入実務については『社会保険料劇的削減プラン』と同じですが、提案先企業が「役員貸付金」を計上している場合、会社と社長との“自己取引”になりますので、税務リスクを回避するためにも社内書式を揃えておく必要があります。その点を加味すると、導入実務は3つです。

- 賃金台帳の記載方法を変える

- 月額変更届を提出する

- 金銭消費貸借契約・議事録を作成・保管する

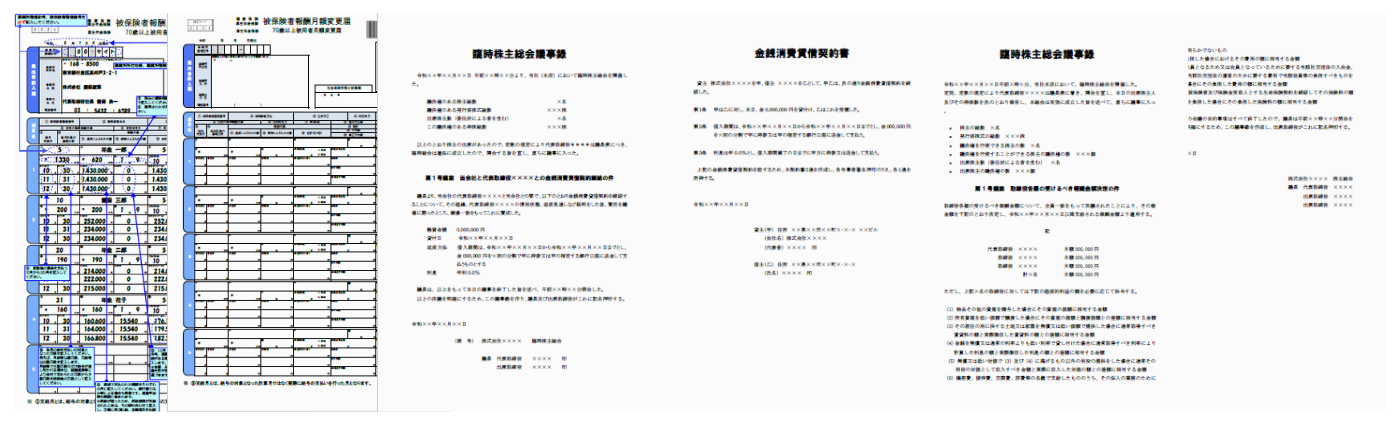

このうち、「2」「3」の導入実務に必要な書式を収録したのが【導入実務書式サンプル集】です。

- 臨時株主総会議事録サンプル(WORD 形式)※ 役員報酬改定(年金事務所対策用)

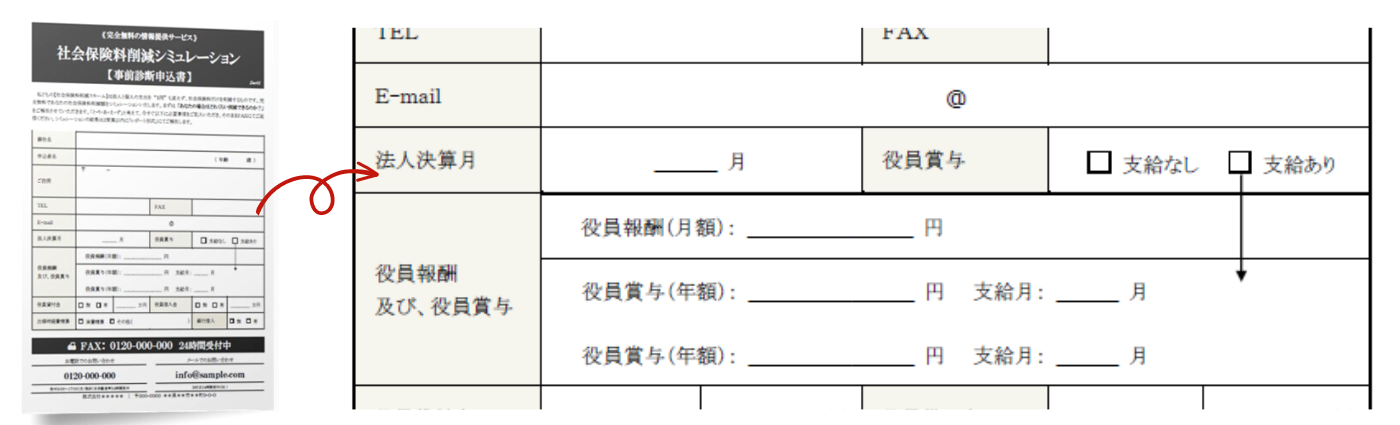

- 被保険者報酬月額変更届(PDF 形式)

- 被保険者報酬月額変更届の記入見本(PDF 形式)

- 金銭消費貸借契約書サンプル(WORD 形式)※ 役員貸付金(税務署対策用)

- 臨時株主総会議事録サンプル(WORD 形式)※ 役員貸付金(税務署対策用

このようなケースでバッチリ嵌ります!

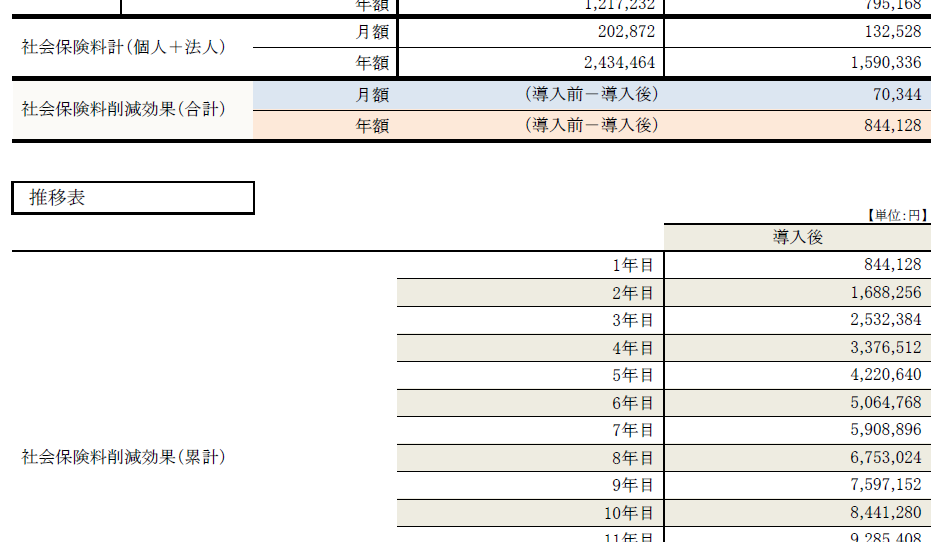

例えば、月額報酬70 万円をもらっている45 歳の社長(男性)がいたとします。その社長は「社会保険料の重い負担を何とかしたい…」と悩んでいました。さらに、その社長には会社に対して借入金(役員貸付金)が3,000 万円あって、それを10年以内に返済したいとも考えていました。

こんな状況の社長に【役員貸付金(仮払金)コンサルキット】はバッチリ嵌ります。例えば、次の「保険プラン」を提案したとしましょう。

| 保険商品 | 終身保険(低解約) | 保険料払込 | 10年払済 |

| 保険金額 | 3,500万円 | 月額保険料 | 250,390円 |

| 払込保険料 | 30,046,800円 | 10年後の解約返戻金 | 29,295,350円 |

その一方で、10年間の保険加入によってキャッシュは▲751,450円(払込保険料-解約返戻金)目減りしています。この点を考慮に入れた10年間の経済メリットはこうなります。

7,689,830円 = 8,441,280円(削減効果)- 751,450円(払込保険料-解約返戻金)

すなわち、このケースでは社長と会社は10年間で7,689,630円も手元に残るキャッシュを増やしながら、「役員貸付金」を返済できるわけです。この数字を見て前向きに検討しない社長がいるでしょうか。

「役員貸付金」は中小企業、とりわけ小規模企業ではよく見られる勘定科目です。営業現場で「役員貸付金」を計上している提案先があっあら、ぜひ本キットを有効活用してください!

あなたからのお申込みをお待ちしております。

株式会社おまかせホットライン

申込みから商品到着までどれくらいかかりますか?

商品一式はお申し込み後、5営業日程度(日祝は除く)でお届けします。その際、購入費用を「代金引換払い」でお支払いください。お支払い方法は「現金」「クレジットカード」の2つからお選びいただけます。『商品一式』と引き換えに運送会社ドライバーが代金をお預かりします。お申込み時点では代金の事前振込み、及びクレジット―カード情報は不要です。