ご存知のとおり、中小企業の多くが“会社の財布も社長の財布も同じ”というのが実態です。それゆえ、中小企業の決算書には 【役員借入金】 という負債が計上されていることが多々あります。役員借入金とは社長が会社に貸し付けた金銭のことです。その計上理由は、、、

- 会社の資金繰りの悪化から運転資金を社長個人が捻出している

- 会社の業績悪化から役員報酬の全部または一部が未払いになっている

- 創業時の運転資金を社長個人が立て替えてそのまま残っている

…など様々ですが、会社が社長に金銭を貸し付ける「役員貸付金」と違って、社長が会社に金銭を貸し付ける「役員借入金」は「税務上さほど問題視されない」「利息を払わなくてもよい」「ある時払いの督促なし」というメリットがあるがゆえ、何ら対策を打たず、決算書に計上されたまま残っていたり、むしろ計上額が増えている会社が多いのが実情です。

無自覚のまま役員借入金が増えていることも!?

また、本人が無自覚のまま役員借入金が増えているケースも多々あります。例えば、実際にあったケースです。とある医療法人(歯科医院)の院長が顧問税理士から「先生、このままですと今期は相当な利益が出ます!」と言われました。そこで、院長は何とか法人税の負担を抑えたいと考えました。

しかし、今期は新しいユニットを2台増設したばかり。帳簿上の利益は上がっていても、医院にさほど現金の余裕はありませんでした。「ならば」と考え、院長は個人名義のクレジットカードで医院の経費を立て替え払いすることを思いつきます。これなら現金を使わず、法人税の節税になる。カードのポイントも貯まる。まさに一石二鳥だ。逆に「これまでなぜこの方法を実行しなかったのか?」と後悔するほどでした。

そのとき医院にこれだけの額を返済できる“現金”があるか?

それからというもの、毎期のように院長は個人名義のクレジットカードで経費を立て替え始めます。こうして医院に対する院長の無自覚な「貸付金」(役員借入金)は“雪だるま式”に増えていくわけです…

役員借入金にまつわる大問題とは?

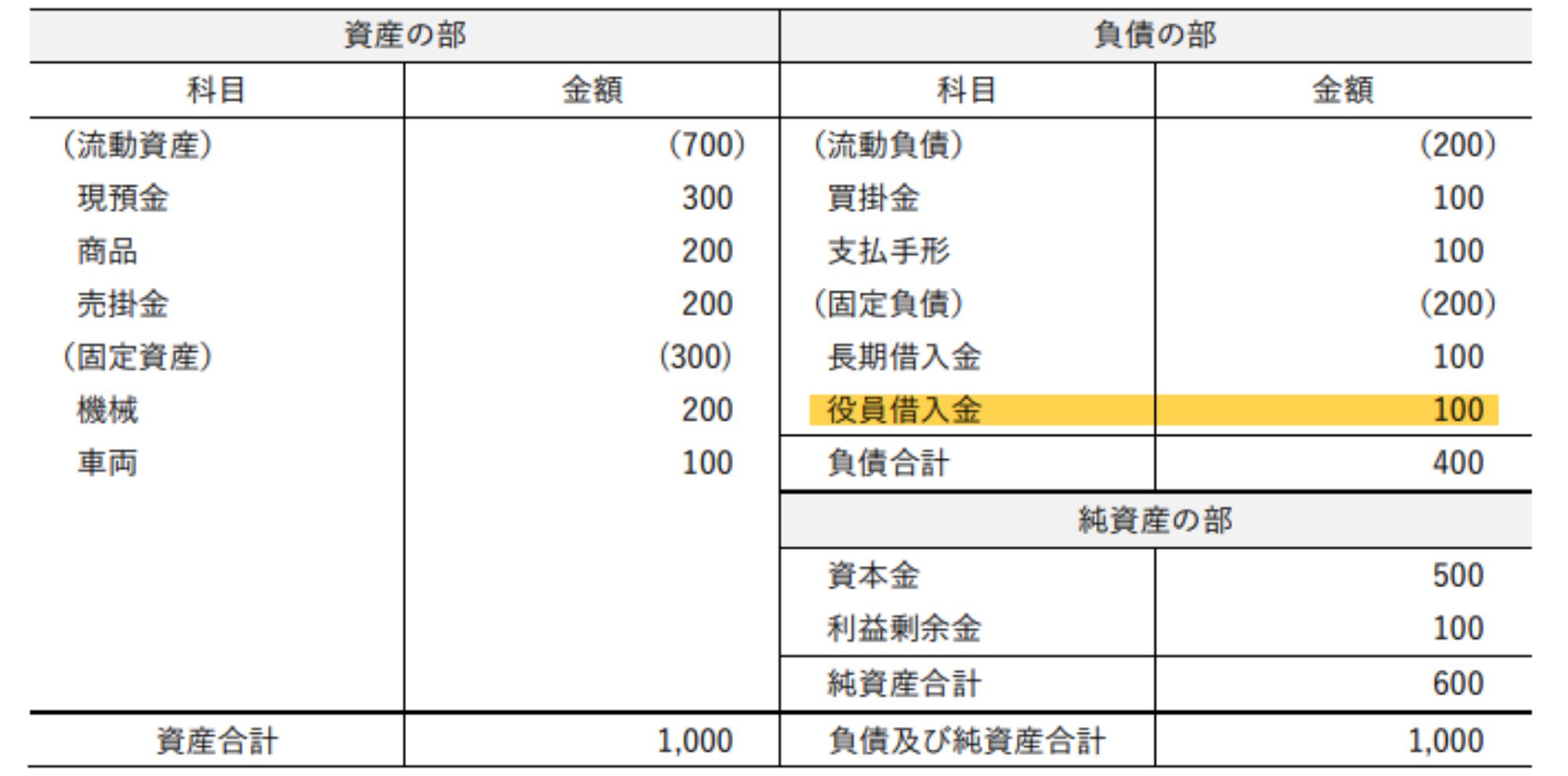

たしかに、役員借入金は“会社側”で問題となることは少ないのですが、“社長側”でみると話が変わってきます。社長にとっては大問題に発展することがあるのです。なぜなら、役員借入金は額面評価(決算書の計上額)で社長の「相続財産」になるからです。例えば、会社に社長からの1億円の貸付金(役員借入金)がある状態で、社長が亡くなった場合、相続財産には1億円の貸付金(役員借入金)も含まれます。よって、1億円の貸付金(役員借入金)を相続した人に相続税の負担義務が生じるわけです。

返済見込みのない役員借入金でも相続財産になってしまう!

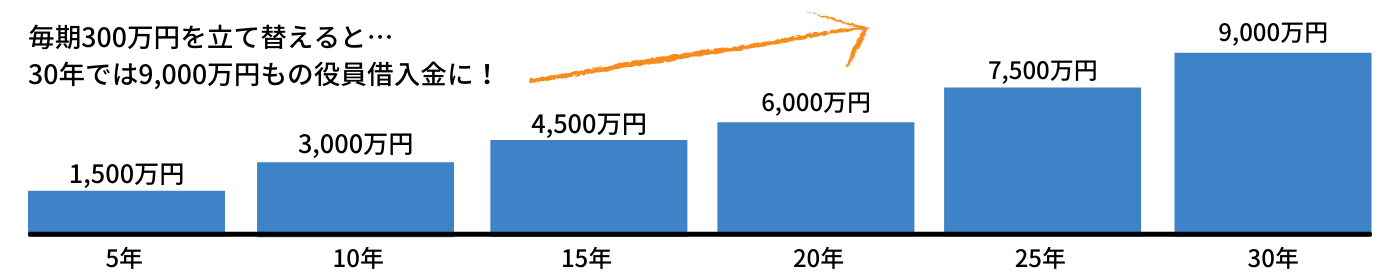

何十年と会社経営をしていると、役員借入金の計上額が積もりに積もって“億単位”になっている会社も少なくありません。そうなれば、それだけの額が相続財産に含まれることになります。当然、相続人(後継者など)にはかなり高額な相続税負担が待っています。もちろん、相続発生時に会社から1億円の貸付金(役員借入金)を回収できるならノープロブレムです。

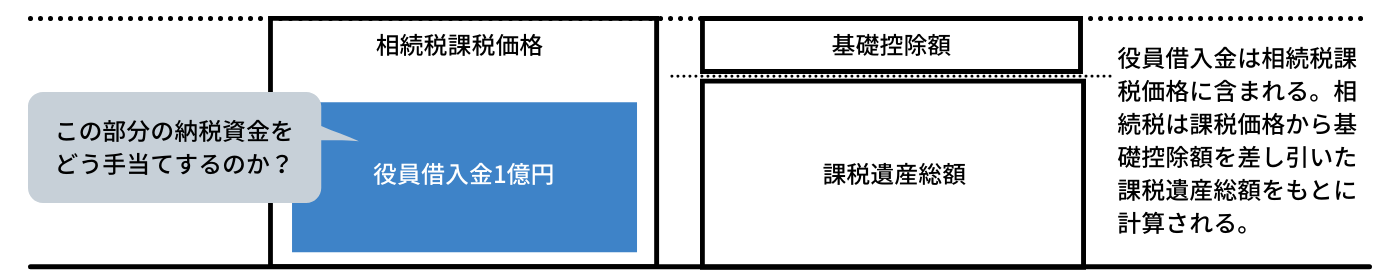

しかし、考えてみてください。そもそも役員借入金が会社の決算書に計上されたままなのは「会社に現金がなかった…」からです。それゆえ、社長の相続発生時に役員借入金を会社から全額回収できないケースも往々にしてあるわけです。そうなれば、返済見込みのない、形だけの財産(1億円)を相続財産に含めて相続税の計算を行わなければなりません。

つまり、価値のない債権に相続税が課税される“相続税の払い損”になってしまうのです。しかも、会社から返済見込みのない形だけの財産(1億円)は次の相続時(二次相続)も残り続ける可能性すらあるのです。

役員借入金の事業承継にまつわるトラブル

さらに、役員借入金は事業承継でも問題を引き起こすことがあります。例えば、社長には将来の相続人として会社の後継者の「長男」と後継者でない「長女」の2人の子がいたとしましょう。決算書(貸借対照表上)には社長からの役員借入金1億円が残っていて、そのまま社長が亡くなったらどうなるでしょうか。

法定相続分どおりに相続した場合は「長男」(1/2)と「長女」(1/2)がそれぞれ役員借入金を5,000万円ずつ相続することになります。となると、会社経営に携わっていない「長女」が会社に対して「今すぐ5,000万円を返して欲しい!」と返済を迫る事態が起こることも…。

こんな事態にでもなれば、会社の資金繰りは一気に悪化します。また、事業承継の際には様々な税金が発生しますが、税制上の猶予を利用することで負担を軽減することができます。しかし、役員借入金に関しては税制上の猶予の対象にもならず、会社の経営状態に関わらず、後継者に相続税が課税されてしまうのです。

他の誰にも提案できない“とっておきの方法”

こうした問題を回避できるのが『役員借入金解消プラン』です。現在、法人名義で生命保険に加入するといえば「事業保障」や「退職金準備」を目的に加入するのがほとんどでしょう。またあるいは、「従業員の福利厚生」を目的に加入するケースもあるかもしれません。

ところが、今回は違います。【役員借入金】という経営課題を解決するために加入するのです。十中八九このプランについて社長は過去に一度も保険営業マンから提案されたことがないでしょう。それもそのはず。保険のプロでも知る人はごくわずかだからです。税理士もそうです。役員借入金を解消したい。そう税理士に社長が相談すると、おそらく先に紹介した4つの解消方法のいずれかをアドバイスするはずです。

しかし、あなたは違います。その他大勢の保険営業マンにも、型通りのアドバイスをする税理士にも提案できない、“とっておきの方法”を知っているからです。そう、『役員借入金解消プラン』です。

着目してください!『役員借入金解消プラン』の最大のポイントは「生命保険」というツールを介在させることで、帳簿上の役員借入金の残高を確実かつ計画に減らしながら、今現在たとえ返済見込みのない“価値のない相続財産(役員借入金)”であっても、即現金化できる“価値のある相続財産(保険契約)”へと一瞬で変換できる点にあります。つまり、どういうことか。『役員借入金解消プラン』なら多額の役員借入金で悩んでいる社長を、今すぐ救ってあげられるわけです。

繰り返しますが、先に紹介した 《役員借入金4つの解消方法》 のデメリットなし、にです。この重要ポイントに加えて、『役員借入金解消プラン』は保険営業マンである、あなたにも次のメリットをもたらします…

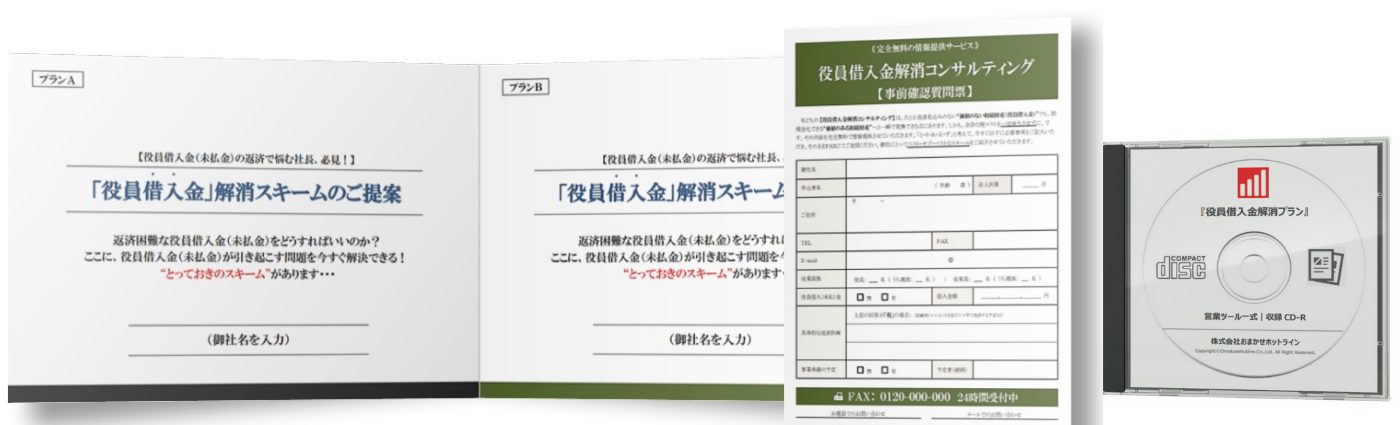

『役員借入金解消プラン』にはプランAとプランBの2つの提案パターンがあります。どちらのパターンを選択するかは社長の意向や会社の状況などによってケース・バイ・ケースですが、“ダブル・バインド(二者択一法)”によって「どちらがよいですか?」と提案することも可能です。プランAとプランBはそれぞれ次の7つのメリットをもたらします。いずれの提案パターンもその秘密は“お金の流れ”にあります。

商品内容#2 | 営業ツールパッケージ

『役員借入金解消プラン』 にはプランAとプランBの2つの提案パターンがあります。2つはまったく別のプランです。どちらのパターンを選択するかは社長の意向や会社の状況などによってケース・バイ・ケースですが、いずれのパターンを提案するにしても、あなたが社長に効果的にプレゼンテーションできる営業ツールを用意しています。それが、【営業ツールパッケージ】です。その内容は「①専用ヒアリングシート」と「②プレゼン提案書&台本」で構成されています…

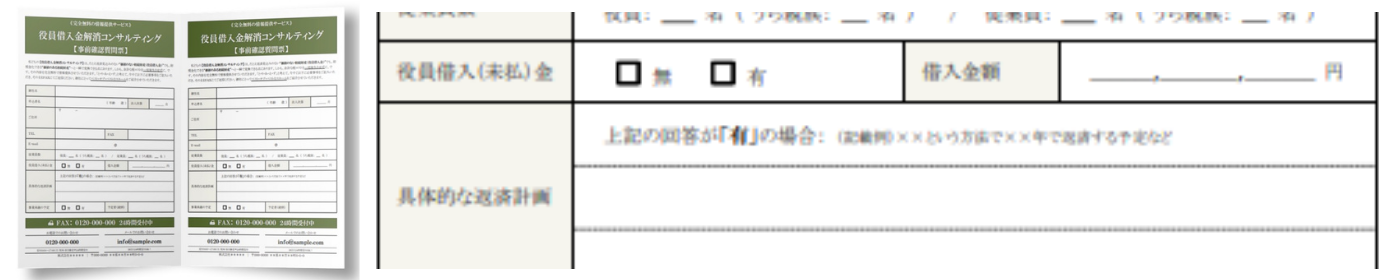

① 専用ヒアリングシート

『役員借入金解消プラン』(プランA・プランB)を提案するために最低限必要な情報は7項目あります。よって、初回のアプローチではこれらの質問項目を社長からヒアリングするようにします。そのとき、「まずはコチラにご記入ください!」と言って手渡すのが「①専用ヒアリングシート」です。これは、「問診票」です。『役員借入金解消プラン』(プランA・プランB)の提案に必要な情報を、この紙1枚ですべてヒアリングできるように作られています。

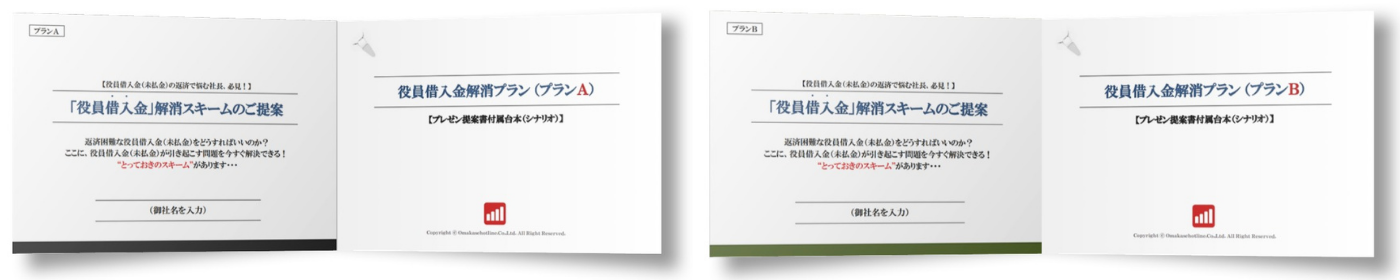

② 専用プレゼン提案書&台本

社長から現状をヒアリングしたら 『役員借入金解消プラン』(プランA・プランB)を提案する番です。このとき使うのは役員借入金解消プラン専用の【プレゼン提案書】です。【プレゼン提案書】は 『役員借入金解消プラン』(プランA・プランB)を図解入りで社長に分かりやすく説明するための販促ツールです。

プランAとプランBの2種類を用意してあります。また、それぞれのプランに付随する【台本】(トークシナリオ)も用意してあります。【台本】(トークシナリオ)に沿ってトークすると、クロージングまで自動完結できる流れになっています。提案の最後には「いつまでに役員借入金を返済したいか?」を必ず質問するようにしてください。その質問から保険プランを設計するときの保険期間と保険料が逆算できるからです。

購入者特典#1 | 集客用小冊子

実は、社長の中には「そもそも役員借入金の何が問題なのか?」という認識の方もいます。だからこそ、会社で多額の役員借入金を計上してしまっているわけですが、そういう社長に 『役員借入金解消プラン』 を提案するには、、、

- まず役員借入金が引き起こす問題を認識してもらう

- 次に「これはヤバイ!何とかしなくては…」と危機感を持ってもらう

という「前プロセス」が必要になります。そこで活用してもらいたいのが【集客用小冊子】です。【集客用小冊子】では「社長、会社に対する貸付金(役員借入金)を放置していませんか?」と社長に注意を呼び掛け、「実は貸付金(役員借入金)を放置しておくと後で大変な問題を引き起こします!」と問題を提起しています。その後、役員借入金の問題点を解説し、《一般的な役員借入金の解消方法》を紹介したうえで、「実は、とっておきの方法があります!」として、「ならば、今すぐ解決しなくては!」と社長自ら行動を起こすよう、文章の構成を工夫してあります。

【集客用小冊子】はWORD原稿でCD-R収録されています。原稿はテンプレートですからあなたの事務所情報や連絡先を入力すれば完成です。必要箇所を編集のうえご活用ください。

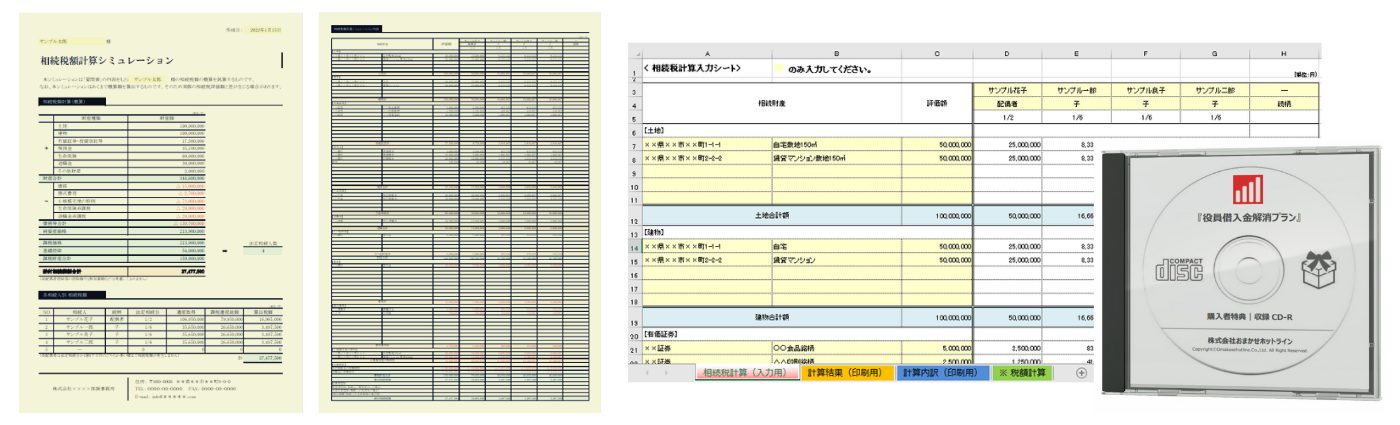

必要事項を入力すると、上の出力帳票(計算結果+計算内訳)に計算結果が反映されます。これらをプリントアウトすれば、各相続人の相続税額(概算)が一目瞭然で分かります。営業現場で社長に配布などして、新規開拓ツールとして活用するもよし、プラン成約後のアフターサービスとして活用するもよし、です。

オプション | 購入者サポートサイト

【購入者サポートサイト】(1年更新)も有料オプションサービスとしてご用意しております。『役員借入金解消プラン』は導入実務もシンプルなのでサポートなしで十分に実践できるノウハウになっています。もちろん、合法プランですから安心してご提案ください。とはいえ、中には法人保険営業の経験が浅かったりと、何かと不安に感じる方もいることでしょう。そんな方のために【購入者サポートサイト】(1年更新)を用意しました。実務にあたって不安が残るようなら有料オプションサービスをお申し込みください。

株式会社おまかせホットライン